LE PORTEFEUILLE ANTI-CRISE PLANÉTAIRE

LE PORTEFEUILLE ANTI-CRISE PLANÉTAIRE

DOUBLER son capital TOUS LES 8 ans

dans un BUNKER anti-faillite…

bancaire, étatique, financière et monétaire

L’objectif de ce portefeuille

- S’enrichir pendant les pires crises économiques

- Être investi sur des actifs physiques et sans risque de défaut

- Diversifier géographiquement et dans des institutions saines

- Un portefeuille à gérer une fois par an (9.5%/an depuis 40ans…sans le risque)

Nous risquons gros sans protection contre ces 5 choses:

1/ La dévaluation en une nuit de notre devise

(-50% sur notre pouvoir d’achat)

Elle sera déclenchée par la sortie de la France de l’Europe avec un retour à l’euro-franc. Cela dans le but de retrouver une économie compétitive.

Dévaluer une devise est une pratique courante pour tous pays ayant sa propre devise nationale.

![]() Hors l’un des grands drames de l’Europe est que justement les pays forts comme l’Allemagne ont la même devise que des pays plus pauvres comme la Grèce.

Hors l’un des grands drames de l’Europe est que justement les pays forts comme l’Allemagne ont la même devise que des pays plus pauvres comme la Grèce.

- La Grèce s’est réformée lourdement pour passer la crise…

- hors l’histoire nous montre que la France n’est pas un pays qui se réforme mais qui fait des révolutions.

Et c’est pour cette raison qu’une révolution de type sortie de la zone euro devient une idée de plus en plus répandue dans les milieux politiques qui montent en popularité.

![]() Cependant la conséquence d’un retour à l’euro-franc c’est la perte instantanée de -50% sur notre devise (et donc de tous nos actifs) par rapport à de l’euro-mark.

Cependant la conséquence d’un retour à l’euro-franc c’est la perte instantanée de -50% sur notre devise (et donc de tous nos actifs) par rapport à de l’euro-mark.

2/ Un effet domino de faillite bancaire

(la perte totale de votre argent)

Si nous entrons en récession ou en déflation l’ensemble des actifs des banques vont chuter. Cela ne poserait pas de problème si ces banques n’utilisaient pas le levier et les dépôts de leurs clients pour spéculer.

![]() Hors nous constatons qu’aucune séparation entre l’activité de dépôt et l’activité de marché n’a été réalisée par les grandes banques françaises, cela malgré les promesses du gouvernement.

Hors nous constatons qu’aucune séparation entre l’activité de dépôt et l’activité de marché n’a été réalisée par les grandes banques françaises, cela malgré les promesses du gouvernement.

- Elles sont donc toujours autorisées à spéculer avec l’argent des épargnants et de leurs clients.

- Et elles se font plaisir puisque les banques françaises et européennes sont celles utilisant le plus de levier au monde, il est supérieur à 20! Autrement dit elles achètent à tour de bras des actifs plus ou moins douteux sur les marchés financiers.

- Et si ces actifs baissent de -5%, elles explosent en plein vol.

![]() Hors l’économie est naturellement faite de cycles de déflation et de récession occasionnant des baisses de prix d’actif largement supérieures à -5%. Autant dire qu’avec la situation déflationniste et recessionniste qui se profil en Europe, il ne fait pas bon avoir un compte dans une grande banque.

Hors l’économie est naturellement faite de cycles de déflation et de récession occasionnant des baisses de prix d’actif largement supérieures à -5%. Autant dire qu’avec la situation déflationniste et recessionniste qui se profil en Europe, il ne fait pas bon avoir un compte dans une grande banque.

Quand on nous dit que les derniers stress tests effectués sur 123 banques par 1000 actuaires donnent des banques en forme olympiques…

- ce qu’on oubli de dire c’est que les stress test n’ont pas pris en compte la formation d’un cycle déflationniste ni recessionniste de l’économie,

- ce qui pourtant arrivera dans le futur avec une probabilité de 100% puisque c’est le propre de l’économie.

4/ Un événement grave stoppant ponctuellement le fonctionnement du pays

(plus aucun moyen de paiement )

Un acte climatique ou terroriste peut plonger le pays dans le noir et sans énergie ni ravitaillement pendant plusieurs mois. Dans une telle situation, plus la peine d’imaginer pouvoir utiliser de l’argent papier pour payer quoi que ce soit.

![]() Une attaque terroriste sur les transformateurs électriques des centrales nucléaires (par des drones ?) aurait pour conséquence de plonger la France et d’autres pays sans courant pendant plusieurs semaines (la France étant un très gros fournisseur d’électricité).

Une attaque terroriste sur les transformateurs électriques des centrales nucléaires (par des drones ?) aurait pour conséquence de plonger la France et d’autres pays sans courant pendant plusieurs semaines (la France étant un très gros fournisseur d’électricité).

Le changement et la fabrication de ces transformateurs prendraient des semaines voir des mois… votre carte bleu ne servirait plus à grand-chose dans une telle situation.

![]() Un événement climatique d’ampleur de type gros tremblement de terre ou tsunami aurait le même genre de conséquence catastrophique (les États-Unis, la Thaïlande, le Japon, ne sont que de récents exemples).

Un événement climatique d’ampleur de type gros tremblement de terre ou tsunami aurait le même genre de conséquence catastrophique (les États-Unis, la Thaïlande, le Japon, ne sont que de récents exemples).

![]() De même qu’un Bank Run (retraits massifs aux guichets ou par virement de tous les épargnants) sur fond d’une faillite bancaire systémique déclencherait l’arrêt de toutes les transactions bancaires pour stopper l’hécatombe.

De même qu’un Bank Run (retraits massifs aux guichets ou par virement de tous les épargnants) sur fond d’une faillite bancaire systémique déclencherait l’arrêt de toutes les transactions bancaires pour stopper l’hécatombe.

Là aussi, la situation peut rapidement dégénérer en guerre civile et en mouvements populaires dangereux.

Face à un tel événement, une vie bien rangée peut virer au drame sauf si quelques ajustements de précaution ont été réalisés.

5/ Perdre son épargne pendant un cycle économique ravageur

(la perte partielle à totale de votre argent)

Ne pas avoir un portefeuille capable d’affronter tous les cycles de l’économie c’est au mieux perdre chaque année son pouvoir d’achat, ou au pire perdre toute l’épargne d’une vie sur un événement ponctuelle et d’une violence extrême sur les marchés financiers.

Sans même parler de prendre en compte les 4 premiers risques… le simple fait de gérer un portefeuille d’actif financier constitue un réel risque. Très peu d’investisseur long terme ont les connaissances pour construire un portefeuille simple mais performant dans tous les cycles économiques.

![]() Ainsi certains investisseurs se mettent à renforcer leur portefeuille en actions alors que nous sommes en haut d’un cycle de prospérité (chose que personne ne peut savoir à l’avance). Ils se prennent alors de plein fouet des krachs qui peuvent atteindre -80%.

Ainsi certains investisseurs se mettent à renforcer leur portefeuille en actions alors que nous sommes en haut d’un cycle de prospérité (chose que personne ne peut savoir à l’avance). Ils se prennent alors de plein fouet des krachs qui peuvent atteindre -80%.

![]() Tandis que d’autres investisseurs seront de véritables fanatiques d’or physique et subiront des décennies de perte sans vraiment comprendre comment gérer un portefeuille qui s’adapte aux cycles de l’économie.

Tandis que d’autres investisseurs seront de véritables fanatiques d’or physique et subiront des décennies de perte sans vraiment comprendre comment gérer un portefeuille qui s’adapte aux cycles de l’économie.

![]() Il y aussi les investisseurs qui essayent d’anticiper les grandes tendances de l’économie et qui finissent par se ruiner car personne n’est en mesure de voyager dans le temps.

Il y aussi les investisseurs qui essayent d’anticiper les grandes tendances de l’économie et qui finissent par se ruiner car personne n’est en mesure de voyager dans le temps.

![]() Les investisseurs en obligations se font quant à eux laminer par les périodes d’inflation.

Les investisseurs en obligations se font quant à eux laminer par les périodes d’inflation.

![]() Et enfin les investisseurs peureux qui restent sur du cash à faible rémunération se font voler chaque année par l’inflation et perdent intégralement leur pouvoir d’achat à long terme.

Et enfin les investisseurs peureux qui restent sur du cash à faible rémunération se font voler chaque année par l’inflation et perdent intégralement leur pouvoir d’achat à long terme.

La solution est du coté des investisseurs paresseux qui n’anticipent rien.

Comment se préparer à affronter un ou plusieurs de ces événements majeurs

5/ Régler le problème des cycles économiques imprévisibles et destructeurs

Si on fait abstraction des 4 premiers risques… le simple fait de gérer un portefeuille d’actif financier constitue un réel risque.

Très peu d’investisseur long terme ont les connaissances nécessaires pour construire un portefeuille simple mais performant dans tous les cycles économiques.

Si vous ne connaissez par encore Harry Browne et son portefeuille permanent, sachez que son approche est la meilleure au monde pour obtenir des rendements réguliers avec un risque faible et un UNIQUE arbitrage une fois par an.

La question est maintenant de savoir comment parfaitement construire un portefeuille qui solutionne à la fois les 4 premiers risques en plus de celui du risque des cycles économiques.

![]() Pour cela il faut que les actifs détenus soient sur les produits le plus physique possible.

Pour cela il faut que les actifs détenus soient sur les produits le plus physique possible.

![]() Il faut aussi réduire le nombre d’intermédiaires entre l’investisseur et son actif physique afin de réduire les risques.

Il faut aussi réduire le nombre d’intermédiaires entre l’investisseur et son actif physique afin de réduire les risques.

![]() Il faut trouver des solutions pour que les frais de détention et d’arbitrage soient extrêmement faibles.

Il faut trouver des solutions pour que les frais de détention et d’arbitrage soient extrêmement faibles.

![]() Il faut aussi diversifier géographiquement ce portefeuille qui génèrera des performances réelles positives (nettes d’inflation) quelque soit la devise ou le cycle économique du pays ciblé.

Il faut aussi diversifier géographiquement ce portefeuille qui génèrera des performances réelles positives (nettes d’inflation) quelque soit la devise ou le cycle économique du pays ciblé.

![]() Il faut aussi que l’investisseur ait la possibilité de retirer instantanément de l’argent liquide en cas d’urgence ou pour une rente mensuelle

Il faut aussi que l’investisseur ait la possibilité de retirer instantanément de l’argent liquide en cas d’urgence ou pour une rente mensuelle

Mettre en place un portefeuille anti-crise planétaire avant qu’il ne soit trop tard

.

.

Ce que vous allez apprendre dans cette formation

![]() L’alternative complètement méconnue en France pour faire fructifier la partie cash de son portefeuille en toute sécurité et hors d’Europe

L’alternative complètement méconnue en France pour faire fructifier la partie cash de son portefeuille en toute sécurité et hors d’Europe

![]() Construire son portefeuille avec des actifs physiques quelque soit son pays de résidence

Construire son portefeuille avec des actifs physiques quelque soit son pays de résidence

![]() Diversifier son patrimoine avec un portefeuille anti-crise dans une 2eme devise

Diversifier son patrimoine avec un portefeuille anti-crise dans une 2eme devise

![]() La matrice des différents niveaux de sécurité du portefeuille anti-crise

La matrice des différents niveaux de sécurité du portefeuille anti-crise

![]() Le portefeuille spéciale zone euro et les actifs physiques et sécurisés à choisir (ils se comptent sur les doigts d’une main parmi des centaines possibles)

Le portefeuille spéciale zone euro et les actifs physiques et sécurisés à choisir (ils se comptent sur les doigts d’une main parmi des centaines possibles)

![]() Le seul tracker sur l’or (hors France) et qui a un véritable stock physique à 100%

Le seul tracker sur l’or (hors France) et qui a un véritable stock physique à 100%

![]() Les 3 approches à mixer pour une flexibilité et une sécurité maximale pour la partie or du portefeuille

Les 3 approches à mixer pour une flexibilité et une sécurité maximale pour la partie or du portefeuille

![]() Comment acheter du physique (or, obligations, actions, cash) en réduisant le nombre d’intermédiaire entre l’investisseur et son actif

Comment acheter du physique (or, obligations, actions, cash) en réduisant le nombre d’intermédiaire entre l’investisseur et son actif

![]() Quels actifs il faut absolument éviter

Quels actifs il faut absolument éviter

![]() Les banques et les courtiers à fuir et à choisir en France

Les banques et les courtiers à fuir et à choisir en France

![]() Quels pays et quelles banques choisir hors zone euro pour éviter la faillite bancaire, la faillite étatique, la confiscation et la ponction

Quels pays et quelles banques choisir hors zone euro pour éviter la faillite bancaire, la faillite étatique, la confiscation et la ponction

![]() La méthode en 4 étapes pour reconnaitre par soit même une bonne banque (+ 2 cas pratiques)

La méthode en 4 étapes pour reconnaitre par soit même une bonne banque (+ 2 cas pratiques)

![]() Quels courtiers hors zone euro choisir pour bénéficier d’une sécurité et d’une diversification exceptionnelle

Quels courtiers hors zone euro choisir pour bénéficier d’une sécurité et d’une diversification exceptionnelle

![]() Comment diversifier ses supports physiques et diluer le risque des émetteurs

Comment diversifier ses supports physiques et diluer le risque des émetteurs

![]() Ridiculiser les plus grands économistes et gérants: l’étude ultra poussée pour comprendre les mécanismes des 4 cycles économiques et de leurs actifs stars

Ridiculiser les plus grands économistes et gérants: l’étude ultra poussée pour comprendre les mécanismes des 4 cycles économiques et de leurs actifs stars

![]() Les exemples de portefeuille pour le Canada, les US, l’Australie, l’Asie, Angleterre

Les exemples de portefeuille pour le Canada, les US, l’Australie, l’Asie, Angleterre

![]() Mettre concrètement en place une diversification géographique quand on vit en France ou ailleurs

Mettre concrètement en place une diversification géographique quand on vit en France ou ailleurs

![]() Ce qu’on ne vous a jamais dit sur l’inflation et pourquoi la plupart des gérants ne vous en parle jamais

Ce qu’on ne vous a jamais dit sur l’inflation et pourquoi la plupart des gérants ne vous en parle jamais

.

Évolution annuelle du portefeuille depuis 1972

- La courbe bleu nous montre l’évolution de ce portefeuille en comparaison des actifs qui le constitue.

- La régularité et la sécurité de ce portefeuille sont ses atouts majeurs quelques soient les cycles économiques.

.

Évolution journalière du portefeuille depuis 1972

- En bleu nous avons l’évolution du portefeuille à un rythme journalier.

- En orange les amplitudes de baisse.

- La pire baisse à eu lieu en 2008 et est restée très maitrisée (-14.07% sur les trackers).

- Sachant qu’il n’y qu’un seul arbitrage par an, l’investisseur ne subira jamais le stress de la volatilité du portefeuille.

- A noter qu’en moyen les baisses sont de -8%.

ATTENTION: Les performances passées ne présagent pas des performances futures. Cependant le comportement passé d’une stratégie est le meilleur indicateur de son comportement futur. Nota: La stratégie suit depuis le 03/01/18 l’application de la réforme Mifid II par l’utilisation d’ETF en euro.

.

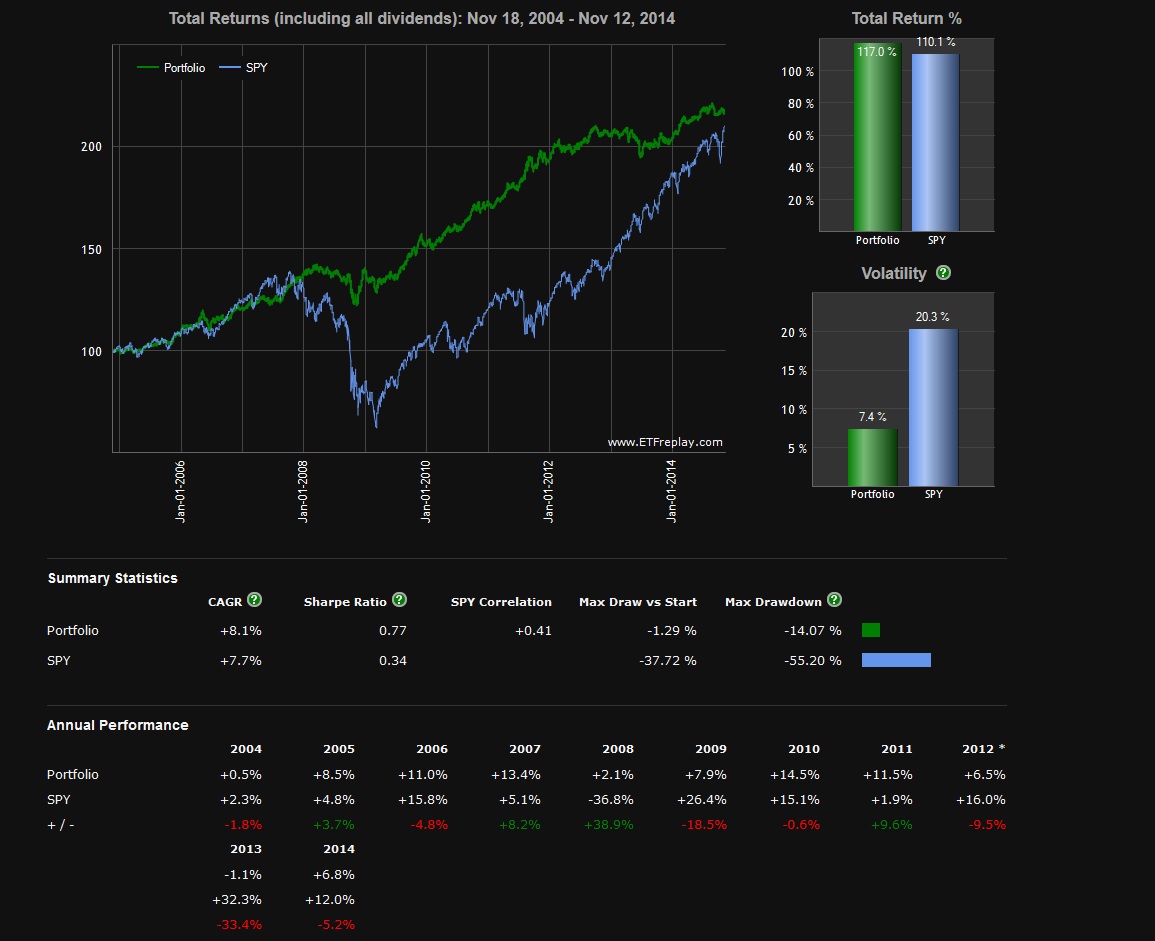

Évolution journalière sur tracker depuis 2004

- Depuis qu’il existe des trackers répliquant l’or (2004), il est possible de suivre ce portefeuille permanent avec 100% de trackers.

- En vert est représentée l’évolution au jour le jour du portefeuille et en bleu celle du S&P500.

- La formation explique comment aller bien plus loin que de simples trackers qui présentent le plus souvent un risque de contre parti (et surtout en Europe!).

.

Un pouvoir d’achat conservé chaque année, quelque soit le niveau d’inflation

- Le graphique ci-dessus nous montre les performances nettes d’inflation du portefeuille depuis 1972.

- Cette façon de gérer ses actifs est un exemple de régularité.

- Le portefeuille bat l’inflation de manière remarquable.

- En plus de conserver son pouvoir d’achat, l’investisseur s’enrichit chaque année quelque soit les cycles économiques.

- Hors la plupart des portefeuilles boursiers sont performants pendant certains cycles avant de complètement décevoir ensuite.

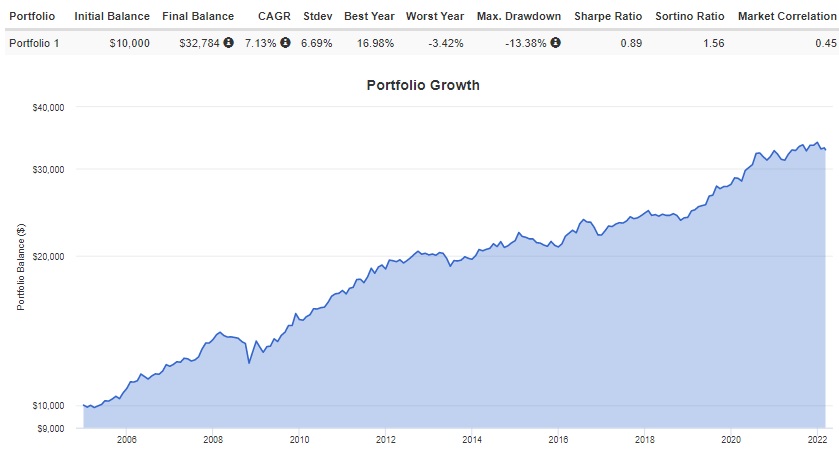

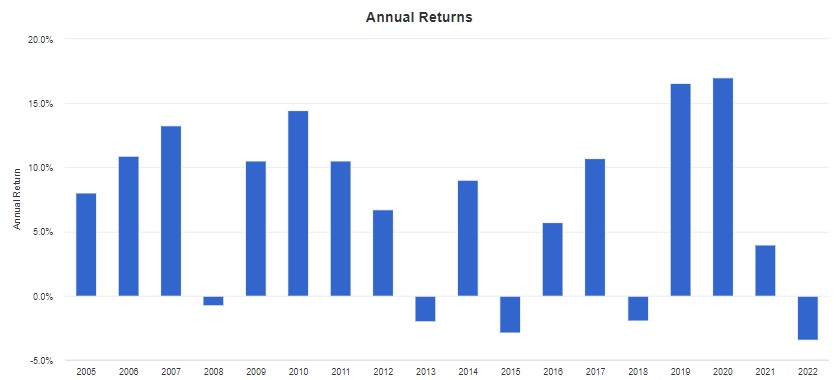

Performances (2005 jusqu’au 1er Mars 2022)

Evolution mensuelle du portefeuille:

Drawdowns mensuels du portefeuille:

Performances annuelles:

La formation est actuellement à Fermée

Pour rejoindre ce programme vous avez 1 solution:

=> Rejoindre ma liste de diffusion d’Emails Privés en cliquant ici

Vous serez ainsi informé quand le programme réouvrira ses portes au cours des 12 prochains mois (cela se fera sur une période de quelques jours).

Des questions?

C’est ici : [email protected]

Les 5 derniers retours d’élèves sur la formation ANTI-CRISE

Portefeuille anti-crise

Niveau débutant, intéressé par la gestion passive de mes actifs – j’ai commencé à investir sur des ETF canadiens via un TFSA ouvert là bas.

Approche structurée par plusieurs méthodes d’investissement de différentes sources sur le net. Enthousiaste de la bourse.

Un budget alloué à la gestion passive (70% de mon épargne consacrée à la bourse).

Ce programme m’a rappelé les bases de l’économie et m’a permis de reprendre un peu de “hauteur” avant d’investir. Gain de temps certain, rassurant oui et très clair.

J’aurais cependant aimé plus de détails sur l’achat d’ETF US.

Les actifs cités ne sont en effet pas accessibles pour les résidents européens (à moins que quelque chose m’échappe).

D’autres ETF sont disponibles: quelles sont les alternatives possibles ?

Je conseille ce programme qui permet à un novice de constituer un portefeuille sécurisé et performant, rapidement et simplement.

Fabien / 34 ans / Media buyer / Portefeuille anti crise / débutant

Un grand merci

Bonjour Cédric,

j’ai 48 ans, je suis professeur des écoles. Je regarde ta chaine YouTube chaque semaine depuis octobre 2017. A cette époque, j’étais débutant, c’était ma première expérience de trading. J’ai acquis de nombreux savoir-faire et un état d’esprit pertinent grâce à tes conseils depuis cette date. J’attendais d’avoir engrangé des revenus pour me payer ta formation. Cela a commencé cette année.

Il y a 3 ans j’avais un capital de 500€.

C’est devenu 5000€ grâce au Ripple début janvier 2018. J’ai réinvesti cette somme en octobre 2020, sur plusieurs crypto. Je suis monté à 37 000 € en avril 2021, jusqu’à retomber à 27000€ de capital. Là j’ai compris qu’il me manquait quelque chose pour sortir de position au bon moment. Quand tu as proposé la formation Sortir au bon moment, j’ai sauté sur l’occasion de m’offrir ma première formation payante. J’ai enfin compris l’utilisation des stop loss. A présent, je sécurise mes positions, ce qui me laisse l’esprit tranquille pour faire autre chose. Je ne surveille plus les courbes toutes les heures. C’est ce qui a changé pour moi pour le moment.

Et maintenant je suis motivé pour continuer à me former. L’offre de ton anniversaire à -38% tombe pile au bon moment pour moi. Merci de ton travail de partage. J’adore ton approche Pareto et la logique mathématiques des probabilités. Le swing trading me convient parfaitement. Je rêve souvent d’un changement de vie professionnelle et d’une liberté financière grâce tes vidéos. Je suis plus à l’aise sur le marché des crypto, que sur la bourse traditionnelle qui semble paraît lente et contrôlée. Je souhaite donc me former sur tous les marchés pour augmenter mes sources de revenus.

C’est avec plaisir que je t’écris enfin pour te remercier de tout ton partage. Bravo pour la mise en route de cette école de formation. Je suis extrêmement satisfait de m’y être inscrit.

En espérant te rencontrer un jour pour t’exprimer toute ma gratitude de vive voix,

Bien cordialement

Jean-Christophe / Pack Long Terme et Swing Trading

Programme intéressant

Je m’attendais a plus de conseils concrets au niveau des banques a l’étranger c’est a dire avec possibilité d’ouvrir des comptes en non résidents sans se déplacer, j’avais surtout pris le programme pour cela.

Au niveau portefeuille une liste incroyable d’ETF

Stéphane / 49 ans / niveau medium / Anti Crise Planétaire

Portefeuilles rentier et anti crise

J’étais novice en bourse mais cela m’a toujours attiré, la force de cette formation est que nous avons tout, la théorie pour comprendre et la pratique assistée pour passer à l’action sans contrainte.

Vraiment une formation sur mesure.

Je recommande vraiment à tous les investisseurs long termes qui veulent faire travailler leur argent.

Jérémy L. / 36 ans / commerçant / Débutant / Portefeuilles Long Terme

La simplicité d'utilisation

1. mon niveau de bourse était moyen avant de commencer

2. je considère que ce programme est un moyen simple et efficace de constituer sa retraite,

3. j’ai aimé dans ce programme sa simplicité à mettre en œuvre et à gérer

4. je dirais à mes proches d’utiliser ce programme pour se constituer un pactole facilement

Pascal F. / 59 ans / Ingénieur Projets / Portefeuille Anti Crise / Niveau moyen