EPARGNE EXTREME

6 façons de faire exploser la rentabilité de son épargne

(ou de sa trésorerie d’entreprise),

et de manière 100% passive

Inclus – PEA extrême !

C’est quoi « épargne extrême » ?

C’est une rentabilité intouchable dans le monde des portefeuilles boursiers classiques.

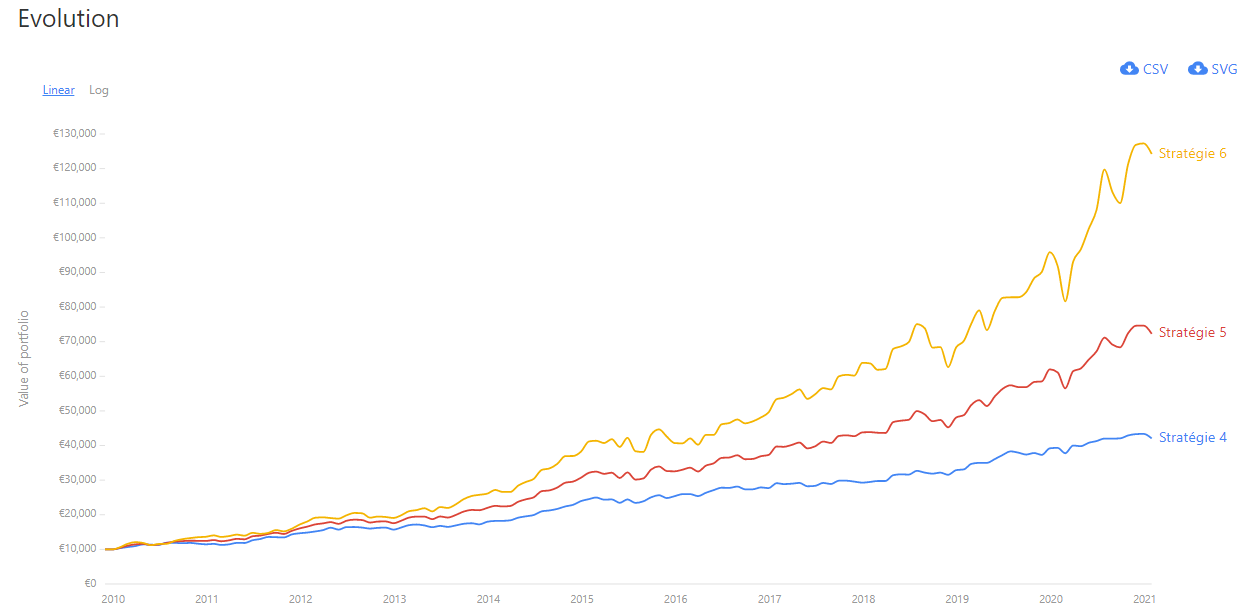

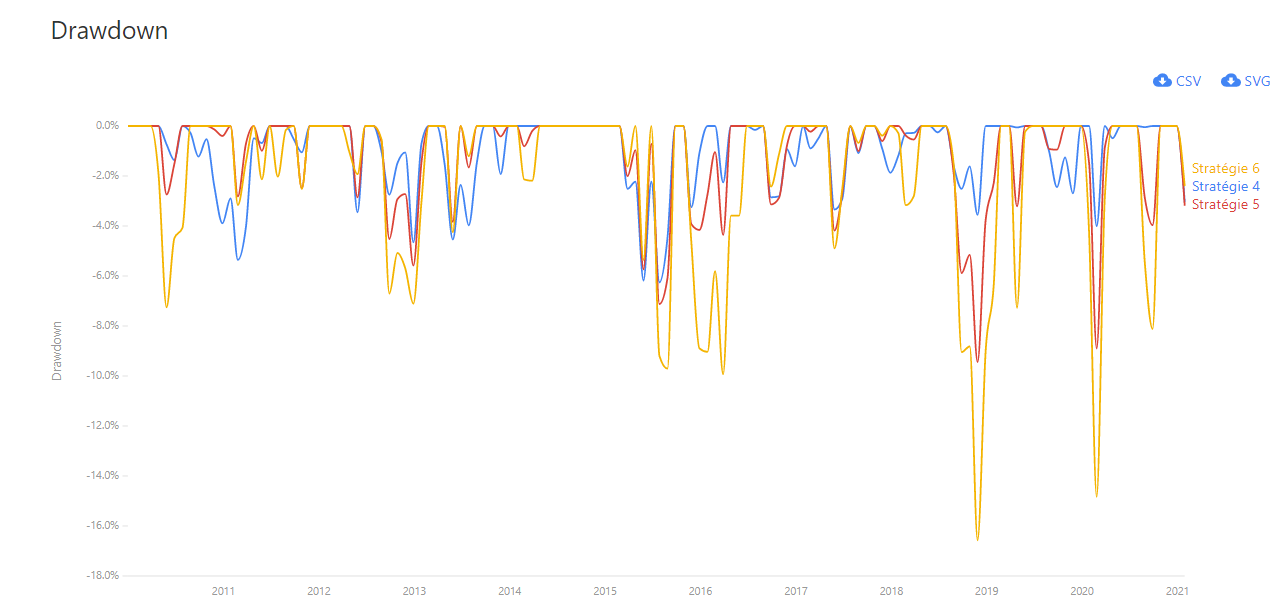

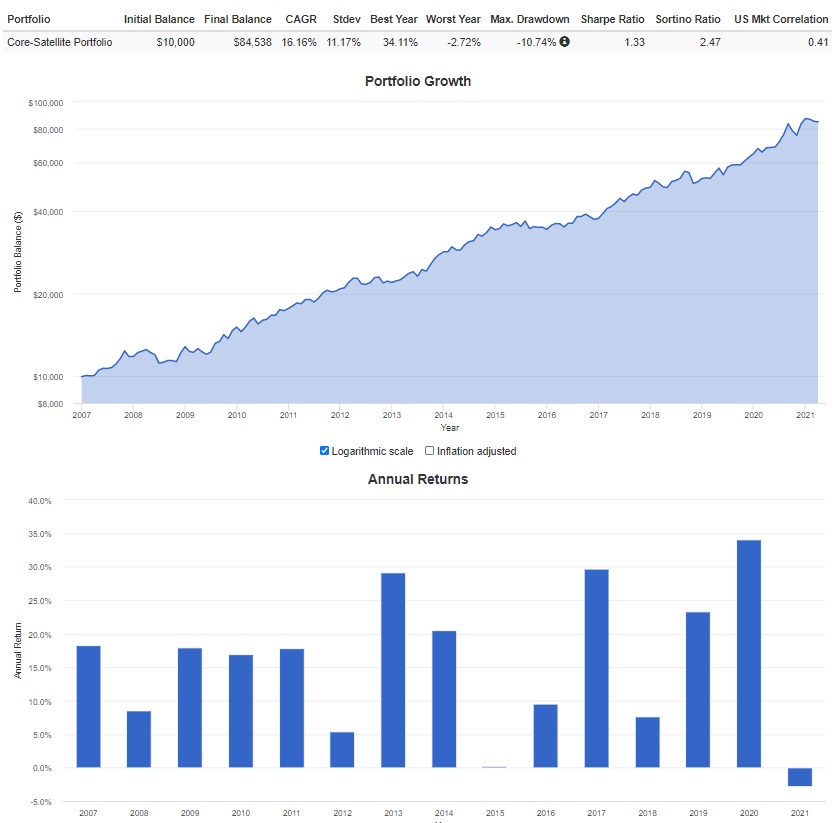

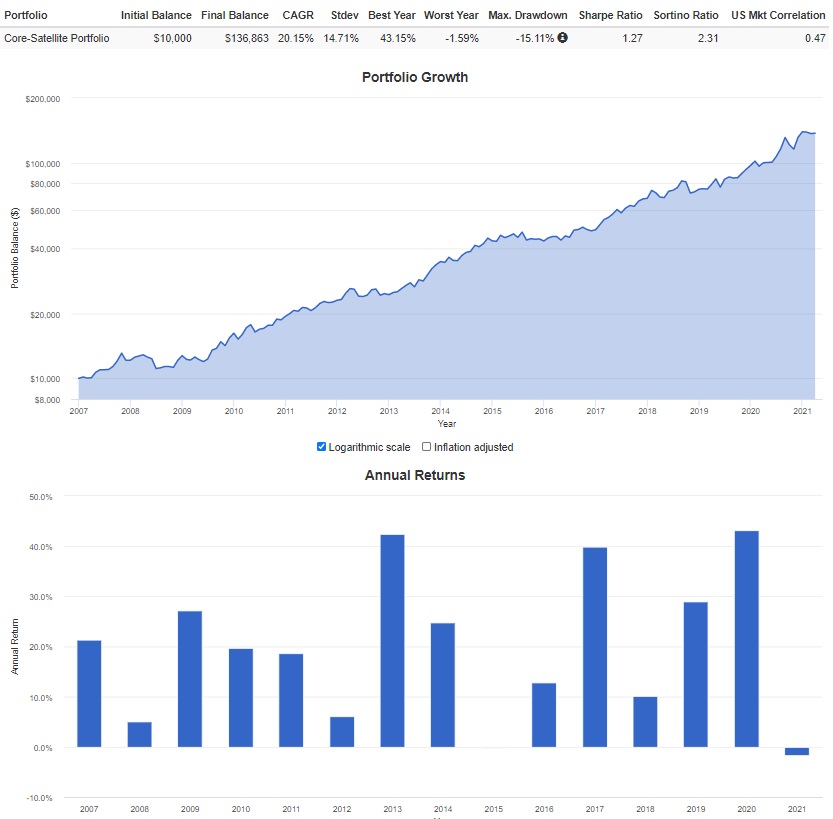

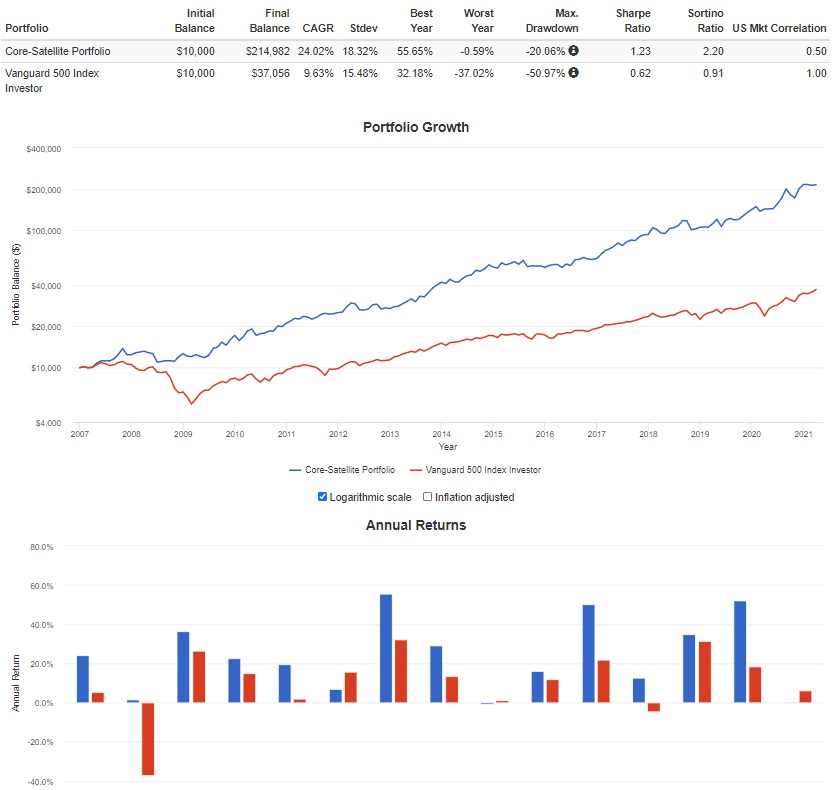

Il s’agit de 6 stratégies d’épargne passive classées par ordre de rentabilité et de risque.

Les rentabilités moyennes vont de de +3.4%/an (pour la plus sécurisée), jusqu’à +25%/an pour la plus offensive.

En résumé :

- Approche 100% passive.

- Aucune prise de décision, aucun suivi de marché.

- Aucune compétence à développer.

- Approche quasiment non fiscalisée pendant le processus de création de richesse (même sur un compte de bourse ordinaire). Pas d’aller-retour.

- Accessible aux résidents européens.

- Une approche peu ou pas sensible aux crises économiques.

Idéal pour :

- Les petits épargnants en recherche d’hyper croissance sur le long terme (sans se faire ruiner à court terme par une bulle de type cryptomonnaie).

- Les investisseurs et entrepreneurs ayant de la trésorerie qui dort sans rendement.