Dans le petit monde de l’investissement, on ne juge que par lui, c’est une sorte de demi-dieu sur terre, une véritable légende vivante.

Les dérives de ce statut de gourou de la finance, c’est que tout ce qu’il dit est pris pour vérité absolue.

Or ni Buffet, ni Superman ne peuvent lire l’avenir.

Parmi les lois universelles de l’existence, celles qui contraignent le plus l’être humain sont sa durée de vie limitée et l’impossibilité de savoir précisément ce que le futur lui réserve.

Nous évoluons tous dans ce même monde d’incertitude.

La question à 84 milliards (la taille de sa fortune…) est : comment Warren Buffet a-t-il réussi à construire un patrimoine aussi important ?

Cela sachant que :

- son temps était limité sur terre (et donc la mécanique des intérêts composés aussi)

- et que sa seule compétence est celle d’évaluer la valeur réelle d’un actif (et ça, la plupart des financiers en sont capables comme nous le verrons plus loin).

Les réponses officielles du secret de richesse de Warren Buffet

Il y a 2 réponses officielles :

N°1 – Il a réussi à accélérer la mécanique des intérêts composés avec l’effet de levier de la compagnie d’assurance qu’il a racheté en 1967

Cela ne lui a pas permis d’améliorer sa rentabilité moyenne, mais simplement d’avoir sous gestion plus d’argent et donc de faire croître sa fortune personnelle plus rapidement.

N°2 – Il pratique l’hyper-concentration de son portefeuille boursier sur des valeurs « Value »

Seules deux choses l’intéressent : le prix d’une action et sa valeur réelle.

Il cherche des entreprises qui cotent beaucoup moins cher que leurs valeurs réelles.

Puis il les achète en attendant patiemment un réajustement du marché.

Autant le reconnaitre, le point N°1 est inenvisageable pour la plupart d’entre nous. Et puis plus on gère un gros capital et plus la rentabilité diminue pour des raisons que je n’aborderai pas ici.

Nous allons donc parler plus en détail du point N°2.

Énormément d’investisseurs pensent qu’il faut être ultra concentré pour gagner en bourse…

Warren Buffet porte haut et fort cette règle de concentration maximale de son portefeuille sur une poignée d’entreprises.

Il a même tendance à se moquer des gérants qui diversifient trop leur portefeuille.

Du coup, une énorme partie des investisseurs du monde entier suivent « aveuglément » ce postulat sans se poser la réelle question :

-

Est-ce son approche VALUE ou la CONCENTRATION qui est le facteur décisif d’une telle réussite ?

Dit autrement, est-ce qu’atteindre une rentabilité moyenne de 25%/an doit forcément passer par une concentration maximale de son portefeuille sur 5 valeurs ?

Dans ce papier, nous allons faire la lumière sur cette obscure question grâce à un outsider oublié de tous… vous le découvrirez un peu plus loin.

La concentration du portefeuille : est-ce vraiment l’arme ultime de Warren Buffet ?

La surconcentration à la Warren Buffet (<15 titres) est à double tranchant

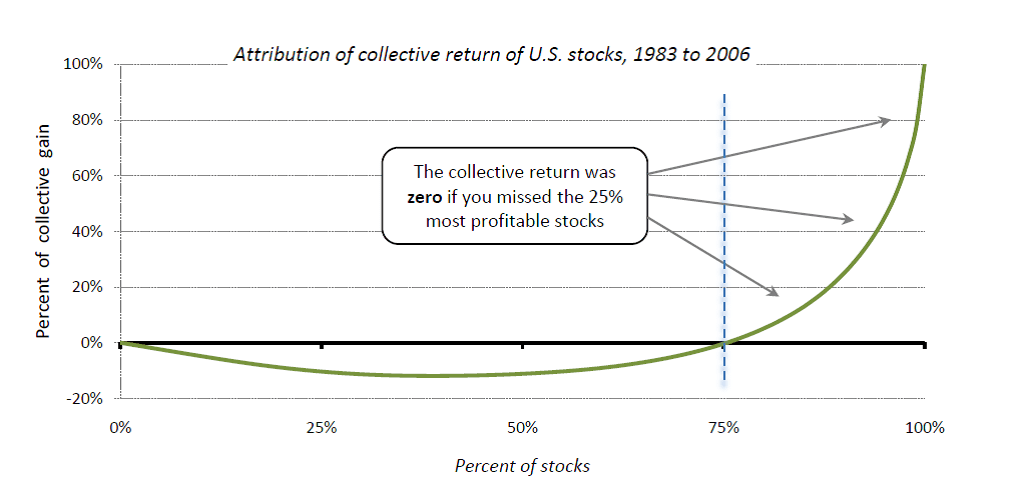

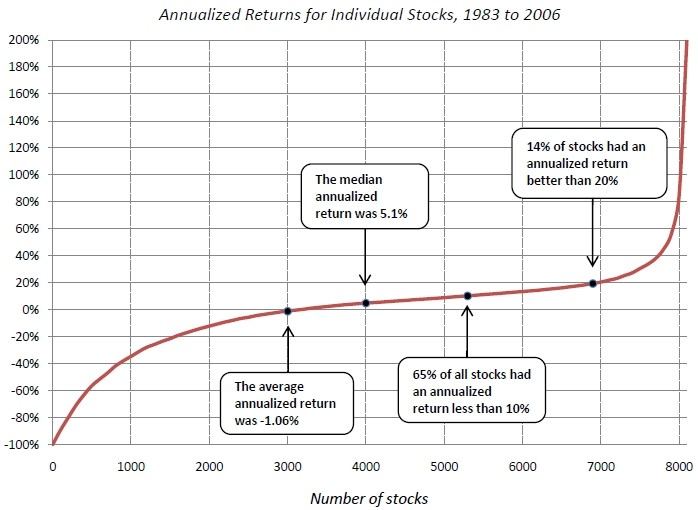

D’après l’étude de BlackStar Fund (voir mon livre) seulement 25% des actions US (2000 titres) ont des rendements positifs comme le met en avant le graphique ci-dessous :

Et seulement 14% ont enregistré plus de 20% de hausse entre 1983 et 2006:

Il faut comprendre que cela a été enregistré pendant l’un des plus GROS BULL MARKET de l’histoire de la finance (entre 1980 et 2000)!

Cela revient à dire que plus nous concentrons et moins nous avons de chances d’avoir une action appartenant à ces fameux 14%.

Donc la concentration est à double tranchant pour les gains :

- dans de rares cas, cela permet de booster ses performances

- et dans la plupart des cas cela nous fait passer à côté des bons candidats et nous fait carrément perdre de l’argent.

L’impact des marchés baissiers sur un portefeuille boursier concentré

Que le portefeuille soit concentré ou diversifié, si nous faisons de l’achat conservation (du Buy & Hold), nous allons subir de plein fouet les marchés baissiers.

Car un marché baissier impacte toujours une classe d’actif complète.

Avoir 10 actions ou 100 actions qui chutent, cela ne change pas grand-chose au final.

L’ultra diversification pendant une crise, le S&P500:

En investissant sur 500 valeurs, le portefeuille perdait la moitié de sa valeur en 2008.

La diversification sur une seule classe d’actifs (les actions ici) ne permet pas de se soustraire à la volatilité des marchés.

L’ultra concentration pendant une crise, le fond de Warren Buffet:

En 2008, Berkshire Hathaway boit lui aussi la tasse et perd la moitié de sa valeur.

Donc la concentration n’est pas forcément plus risquée… quand tout chute, tout chute…

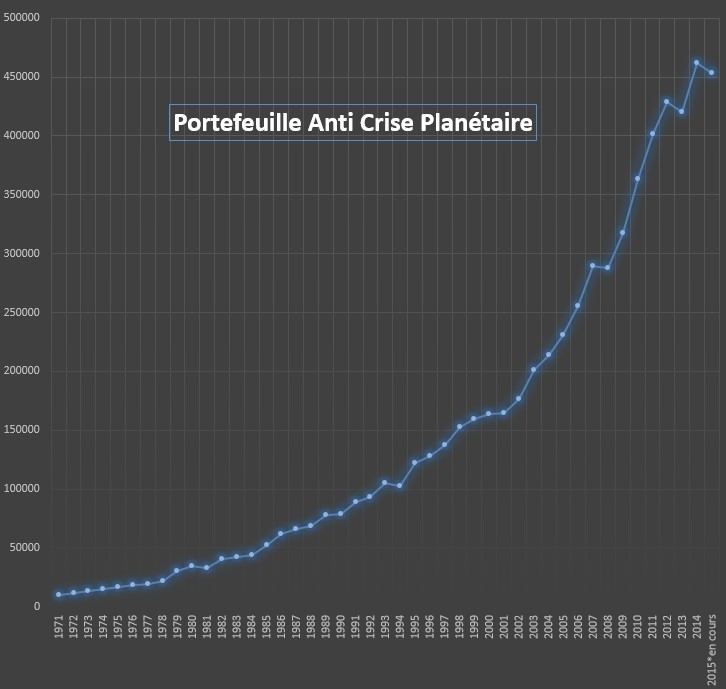

La seule forme de diversification qui fonctionne est celle entre les classes d’actifs

Par exemple avoir de l’or, des actions et des obligations d’états est une réelle forme de diversification pour un portefeuille boursier.

Le portefeuille anti crise planétaire montre à quel point les crises économiques ne l’atteignent pas:

Si l’on souhaite ne trader qu’une seule classe d’actif, il faut comprendre que seuls les spéculateurs qui timent leurs opérations d’achats / reventes peuvent s’affranchir des marchés baissiers.

Mais pour les « purs » investisseurs value, il n’y a pas de plan B : il faut être sacrément solide psychologiquement pour voir son capital fondre de -50% pendant plusieurs années sans craquer.

Conclusion sur la concentration

La concentration ne réduit pas ni n’augmente le risque de perte pendant un marché baissier (10% du temps).

Par contre pendant les 90% du temps où le marché ne chute pas, le portefeuille concentré a statistiquement moins de chances de performer qu’un portefeuille diversifié.

Car en achetant 10 actions, nous avons moins de chances de tomber sur un titre qui performe… qu’en en achetant 100.

Donc serait-il possible que ce postulat d’investissement « la concentration est le secret » ne soit qu’un énorme canular ?

Serait-ce possible que le réel secret des rendements à 25%/an de Warren Buffet dépende davantage de son approche Value plutôt que de son obsession pour la concentration ?

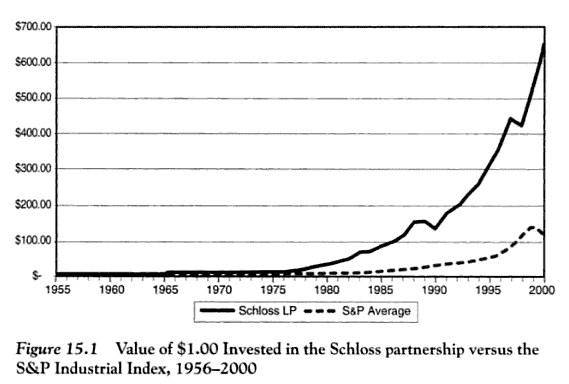

Walter Schloss, le frère jumeau (caché!) de Warren Buffet

Malgré des performances époustouflantes, Walter Schloss est un investisseur qui n’a jamais été mis en avant d’un point de vue médiatique.

Vous allez comprendre pourquoi un peu plus loin.

Schloss et Buffet ont appris à investir en bourse sur les bancs de la même école : celle de Benjamin Graham.

Ils ont tous deux reçus le même enseignement et sélectionnent leurs échantillons d’entreprises attractives sur les mêmes critères.

La différence entre ces 2 hommes se fait au niveau de leur tempérament et de leur caractère.

Walter Schloss ou Monsieur diversification « Value »

Quand Buffet concentre un portefeuille sur juste quelques titres, Schloss va panacher le sien sur plus de 100 titres en même temps, en complète diversification.

Sur les données officielles du fond de Schloss, l’écart de performance entre ces deux frères jumeaux est de quelques pourcents à peine.

Cet élément clé nous révèle une chose majeure, le secret n’est ni dans la concentration… ni dans la diversification, il est dans l’anomalie de marché que l’on exploite : ici c’est l’approche « Value ».

L’anomalie qui a permis à Schloss et Buffet de battre le marché : l’approche « Value »

Schloss travaillait avec succès des sociétés à faible endettement dont l’action se négociait à un prix inférieur à la valeur comptable, en « stock-picking ».

Il misait sur les valeurs les plus prometteuses des actifs en se basant à 100% sur les bilans comptables.

Buffet de son côté, a toujours souhaité comprendre ce qu’il achète, en business model.

Les actifs doivent lui parler, et répondre aux besoins des consommateurs (Coca Cola, American Express…).

Le Value investing, l’héritage de la Benjamin Graham School

Benjamin Graham, c’est le « père » du value investing, qu’il enseignait à l’université de Colombia.

Après s’être fait remarquer sur les bancs de son école, Schloss et Buffet sont devenus ses employés.

Ils ont ainsi appliqué puis amélioré cet enseignement, en l’adaptant à leurs personnalités.

Quand Edwin Schloss (fils de Walter) côtoyait son père, il en parlait comme un investisseur serein, jamais stressé ni préoccupé de son approche.

Walter Schloss était discipliné, avec un train de vie sans gaspillage

- Il avait à peine 11000 $ de frais de bureau quand ses profits explosaient à 19 millions $ par an !

Warren Buffet était lui aussi très frugal

- Il vit toujours dans sa modeste maison de 31500$ achetée en 1957 (évaluée maintenant à 650.000$)

Ces deux hommes n’ont rien fait au hasard, que ce soit dans leurs choix de vie comme dans leurs investissements.

Ils ont su exploiter en profondeur le value investing, une des 3 plus grandes anomalies de marché que les milliers de recherches statistiques mettent en avant.

Qu’est-ce qu’une « anomalie de marché » ?

Il s’agit d’une situation où les conditions de marché ne correspondent pas « au cas théorique d’une rationalité parfaite ».

Plus simplement dit, c’est quand nous avons un avantage sur le marché tout comme le casino a un avantage sur les joueurs.

Et dans le cas du value investing, cela revient à acheter 50 centimes ce qui vaut 1 euro.

Buffet et Schloss n’ont donc pas simplement appris une méthode performante, ils l’ont aussi adaptée à leur propre tempérament.

Buffet est un homme qui a de fortes convictions

Il les assume et aime les défendre publiquement.

C’est un homme qui va physiquement au contact de l’entreprise pour approfondir son analyse.

La presse raffole de ce genre de personnage polarisant et c’est l’une des grandes raisons pour lequel il a été autant médiatisé.

Schloss est très réservé

Il ne sort jamais de son bureau pour acheter une entreprise. Il se base à 100% sur les chiffres et les bilans comptables pour investir.

Il n’a pas plus de conviction pour un titre plutôt qu’un autre, à partir du moment où il est Value.

Il n’aime pas le stress et le brouhaha de la presse… pas étonnant que les médias l’aient tellement boudé.

Surfez sur les cygnes noirs !

Dans le sport, la médecine ou l’économie, nous sommes très mauvais pour prédire des résultats.

Dans l’univers des chiffres et probabilités, il existe de nombreux phénomènes mettant en avant l’existence des queues épaisses « Fat Tails ».

C’est là où de rares et fortes choses sont enregistrées.

Par exemple, un compte bancaire avec 1 milliard de dollars ou un humain de 2m40 sont deux choses rares et fortes.

On appelle aussi cela l’Extrémistan tant les données de cet univers sont éloignées, de manière extrême, de celui de l’univers « moyen »: le Médiocristan.

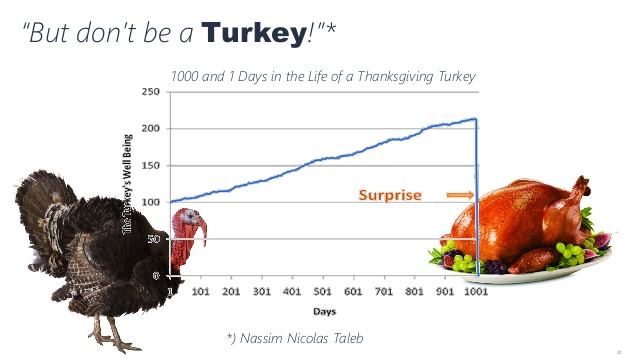

Nassim Taleb (un trader et philosophe) décrit ce phénomène dans sa théorie du cygne noir comme étant « la puissance de l’imprévisible ».

Nous, humains, raisonnons tout le temps sur une vision d’équilibre rassurante.

C’est lié à l’univers qui nous entoure, jamais nous ne verrons se balader des humains de 1000 km de haut, ou des individus de 1000 ans.

Notre cerveau est conditionné pour percevoir le retour à la moyenne plutôt que l’écart à la moyenne

Du coup, en bourse nous avons tendance à appliquer ce même raisonnement intuitif aux actifs cotés.

Ce comportement est biaisé par notre perception du monde réel.

Or celui du monde virtuel n’a rien à voir… il est potentiellement SANS limites.

Un évènement majeur, une flambée du cours du pétrole, ou l’entrée en guerre d’un pays peut induire une forte variation sur l’actif : regardez le bitcoin.

Dans le monde du réel, les « cygnes noirs » existent aussi, l’exemple très parlant est celui de la dinde de Noël.

Elle est choyée tous les jours par le fermier qui s’assure de sa bonne santé et la nourrit.

Basée sur son impression historique, la dinde est donc persuadée que le fermier ne veut que son bien.

Elle évolue dans un Médiocristan sur cette hypothèse, hypothèse qui sera bouleversée peu avant Noël quand sa situation de vie changera radicalement.

Nous pensons naviguer sur le Médiocristan alors que nous évoluons en Extrémistan.

Si Warren Buffet faisait physiquement la taille de sa fortune… il mesurerait 1000km de haut

Je n’ai pas fait le calcul exact, mais si on associe la taille moyenne d’un être humain à ses actifs à 80 ans…

…en appliquant ce ratio à Warren Buffet… nous aurions un phénomène surnaturel extraordinaire…

Plus besoin de SpaceX pour aller dans l’espace, il suffirait de demander à Warren 🙂

Il existe 2 autres puissantes anomalies de marché qui permettent aux spéculateurs d’entrer dans le monde de l’Extrémistan.

La première anomalie est le PEAD (Post Earnings Announcement Drift)

Chaque publication de résultat en bourse se caractérise par l’impossibilité de prédire la réaction des investisseurs.

Pendant cette période, il est possible de tirer profit de ce biais comportemental si l’on s’intéresse à la réaction du marché plutôt qu’aux données fondamentales.

L’exploitation du PEAD est assez simple, car il suffit d’accompagner la tendance d’un actif qui monte ou baisse suite à une NEWS en achetant ou vendant cet actif.

On peut facilement tenir sa position pendant plusieurs semaines ou mois.

La seconde anomalie est le Momentum

Le momentum, c’est la vélocité (la vitesse d’une tendance des prix) qui s’établit à la hausse ou à la baisse.

Graphiquement, c’est une tendance marquée qui se développe, et qui permet à l’actif d’avoir de fortes chances de continuer à surperformer.

Il s’agit de l’anomalie la plus reconnue dans les études académiques.

J’aime à le répéter:

- il n’y a pas qu’une façon de gagner en bourse, tout comme il n’existe pas qu’un seul boulanger faisant du bon pain.

Ce qui compte réellement, c’est de trouver l’approche qui vous parle, qui respecte votre rythme, et qui pourra évoluer avec votre Mindset, comme Buffett & Schloss.

Le Value Investing, mais surtout le PEAD et l’approche Momentum sont ces anomalies à travailler.

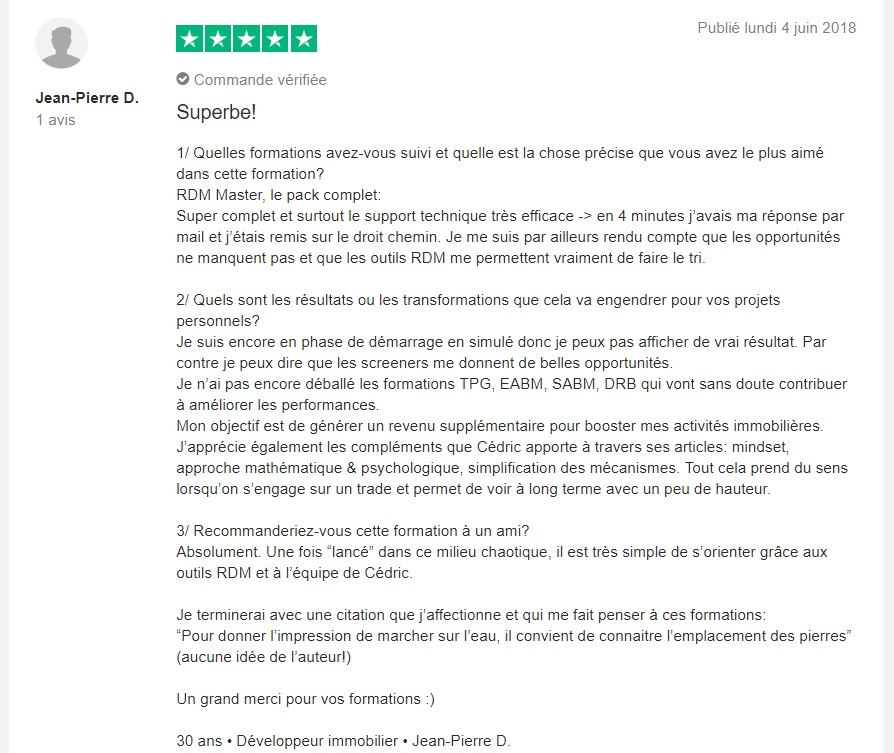

Dans la communauté, nous accompagnons avec plaisir les étudiants débutants en cours d’apprentissage sur les stratégies Momentum et PEAD, comme Jean-Pierre :

Ou Julien:

Heureux papa, je contemple ma fille, et la regarde grandir semaine après semaine

Sera-t-elle un jour plus grande que sa mère?

Nous le verrons bien un jour.

Je sais en revanche que notre code génétique définit par avance notre future taille adulte, et effectivement, je n’ai pas continué à grandir après mes 17 ans.

J’ai atteint cette limite.

En revanche, il existe de nombreuses thématiques dans lesquelles nous voulons tous atteindre l’Extrémistan perpétuelle…

… mais nous utilisons des systèmes du Médiocristan pour y arriver.

Les routines en bourse, si elles sont calibrées sur les réalités contre-intuitives de l’Extrémistan, peuvent nous faire vivre l’épopée de la dinde de Noël… mais en sens inverse : un accident positif.

Les accidents positifs de richesse n’arrivent qu’à ceux qui sont capables de s’y exposer régulièrement sans risque d’y perdre sa chemise.

Quand on est capable d’intégrer une routine boursière dans sa vie quotidienne, notre potentiel de croissance financière est tout simplement INFINI

Mais il faut mettre en place une série de pratiques, et utiliser les bons outils.

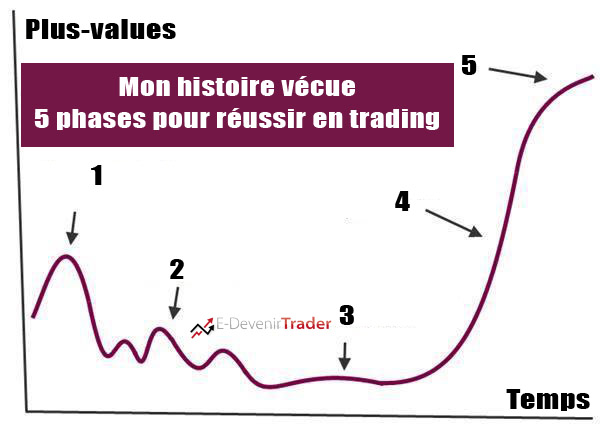

Moi-même je suis passé par différentes phases d’apprentissage.

Dans le replay de cette webconférence, je vous livre mon vécu sur les 5 grandes phases que j’ai dû traverser.

Je vous y dévoilerai aussi mes plus précieux conseils pour que vous puissiez atteindre, le plus rapidement possible, la fameuse phase 5.

Bon visionnage

Cédric Froment

Cet article a été coécrit avec l’aide de Nicolas, le success manager de notre communauté.

13 Commentaires

-

Je démarre en bourse cryptos money j’aimerais aprendre plus.

-

J’ai 71 ans je boursicote depuis longtemps sans avoir fait de grands records

Il y a un an j’ai acheté le d’analyse graphique ( les 15 leçons) que je commence à maîtriser.

Dommage de ne pas t’avoir connu avant ,Au départ il faut oublier son passé ,mais je commence à bien maîtriser

et aussi merci pour les rendez-vous du samedi -

Bonjour Cédric,

Comme d’habitude, c’est toujours avec grand plaisir que je découvre tes nouveaux articles ! Et c’est un très bon complément de la formation LSL 🙂

Maintenant que l’année est terminé, je continu de m’imprégner de ton mindset grâce a tes vidéo hebdomadaire et à tes articles.Ma routine de trading est bien en place maintenant. J’ai hâte d’entrer en réel. Fin d’année normalement.

À bientôt,

Nils -

bonjour Cedric je suis vos cour du samedi depuis un an(environ) bien que je ne soi pas draideur ji trouve une grande satisfaction,votre façon dexpliquer,simple et precise doivent certainement etre profitable a vos eleves,alors vous allez me repondre,mais jean claude pourquoi ne vous escrivez vous pas a mon ecole?n°1 je metrise tres mal mon ordi ,2 je vie au japon et jai toujour des probles avec ma bamque qui elle est a paris,oui j’ai un compte au japon mais je voulai me servir de mon compte parisien,playpal ne peux pas lier du japon mon compte francais?ne resident pas en france je ne peut pas avoir une carte de virement,je ne voudrais metandre dans les details,en bref je suis tres isoler dans ce pays,mais je vous suis et vous apreci,merci et bon courage,cordialement Jean claude

-

Merci beaucoup Cédric pour cet article parfaitement documenté et illustré comme à ton habitude. Merci aussi également pour ta vidéo du samedi que j’attends avec impatience pour ton analyse des cryptos et surtout pour la 2ème partie. Donc SVP continue cela c’est vraiment super pour nous qui te suivons

Je pense vraiment souscrite une de tes formation, j’attends d’avoir le temps car en ce moment la rédaction d’un infoproduit, mon travail salarié (je suis encore dans le rat race comme dirait ton voisin Cédric Annicette) et un projet de construction de maison me prennent tout mon temps

-

Bravo Cédric

Encore une approche très pédagogique du trading !!

Excellent article

Cordialement

-

Bjr Cédric il y a quelques semaines j’ai apprécier cette phrase de vous (Ce qui compte c’est de nager jusqu’à la fin de ses jours dans cet océan d’opportunité) ok long chemin pour moi débutant , mais c’est les actions que l’on fait chaque jours qui compte

-

Très bon Mindset Jean-Marc,

Il faut toujours avoir une vision à 1000, 5000 10 000 trades. Comme la tortue, ce qui compte ce n’est pas la vitesse à laquelle on part, mais de partir au bon moment et d’avancer à son rythme mais surement vers son objectif, la ligne d’arrivée.

A bientôt

-

-

Salut Cédric,

Je ne laisse pas systématiquement de commentaire, je je kiffe ce que tu fais,

Tu es mon jeune mentor 🙂Karl

PS : merci de ne pas exposer mon email au public ( .. )

-

Article génial. Comme d’habitude

-

Merci Cédric pour tes articles qui sont toujours très intéressants et qui permettent d avoir un autre vision sur l investissement

Et merci aussi pour ton soutien aux traders débutant car on est pas toujours bien soutenu par l entourage qui pense que la bourse est un grand casino

Olivier -

Bjr

Quelle est la performance moyenne que l’on peut raisonnablement attendre de la gestion de son portefeuille en appliquant votre méthode après qq années de pratique ?

Merci d’avance-

Bonjour Yves,

1. Pour les portefeuilles long terme cela varie entre 9 et 15%

2. Pour les formations de Swing Trading décrites dans l’article, cela varie évidemment d’un trader à l’autre, également suivant ce que le marché offre, mais une moyenne de 30% avec un money management non agressif est attendue.

A bientôt

-