Dans ce papier nous allons répondre à ces questions :

– Pourquoi les décisions que nous prenons sont biaisées par l’influence qu’à la foule sur nous ?

– Comment les maîtres du monde se servent de ce mécanisme pour manipuler les bourses et le peuple ?

– Comment savoir quand la méga bulle de la dette (initiée il y a plusieurs décennies) va imploser ?

– Pourquoi le grand RESET monétaire n’est rien d’autre qu’un nouveau paradigme (comme on en rencontre chaque siècle) ?

– Comment mettre en place une stratégie de bourse pour tirer profit du comportement des maîtres du monde ?

Connaissez-vous le mécanisme d’élection d’un concours de beauté ?

Au siècle dernier, l’économiste Keynes comparait les marchés financiers à un concours de beauté.

Pourquoi?

Car ces 2 écosystèmes fonctionnent exactement sur le même principe.

L’histoire du concours de beauté d’un journal londonien…où le meilleur pronostiqueur gagne !

Le principe de ce concours étant que parmi 100 photos, le lecteur doit choisir les 6 jeunes femmes LES PLUS CHOISIES par TOUS les lecteurs du journal.

Autrement dit, le choix des 6 modèles ne se fait pas sur des gouts personnels… mais sur l’idée que les autres lecteurs se font de la beauté d’une jeune femme.

Si tous les lecteurs se mettent à voter en suivant ce schéma, le processus d’élection se retrouve biaisé.

Car chacun se transforme alors en pronostiqueur de ce que le consensus va voter.

On ne parle plus du tout d’élire une jeune femme en se basant sur ses propres critères de beauté.

On parle de spéculer sur ce que sera le choix des autres intervenants… qui sont eux-mêmes en train de spéculer sur le choix des autres intervenants.

Keynes a utilisé cette analogie pour montrer que le prix d’une action est de nature spéculative.

Son prix de cotation dépend plus des anticipations que des fondements réels de l’entreprise.

Ainsi les intervenants préfèrent prédire ce que fera le marché dans le futur en ignorant ses fondamentaux actuels.

Ce principe n’a pas changé d’un iota en 1 siècle.

On parle de psychologie des foules.

Si nous pensons que les marchés vont chuter cette année, nous allons :

1/ vendre nos positions…

2/ qui vont-elles-mêmes alerter une 2ème vague d’investisseurs qui avaient les mêmes craintes que nous… et qui se mettent alors à vendre.

3/ Ces ventes vont-elles même faire paniquer une 3ème vague d’investisseurs qui prennent connaissance plus tardivement du consensus du marché

4/ Ce processus se répète jusqu’à ce qu’il n’y ait plus de vendeur.

Ce comportement est déconnecté des fondamentaux des bourses.

C’est de la pure psychologie humaine tout comme le concours de beauté de Keynes.

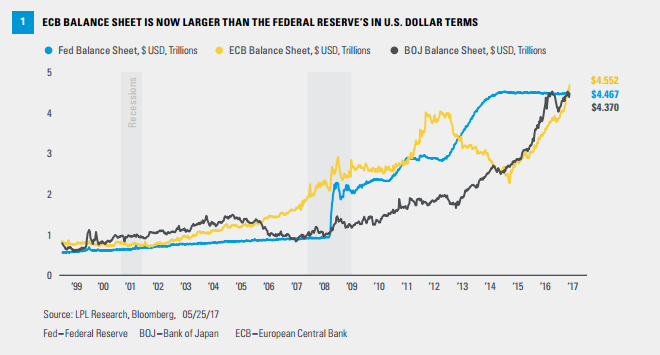

Les banques centrales utilisent la psychologie des foules pour maintenir l’ordre

Depuis 2008, nous sommes entrés dans un vrai cycle d’injection monétaire (quantitative easing) dans les marchés financiers.

Dit simplement, les grandes banques centrales du monde entier impriment de la monnaie et achètent directement des actions, des obligations, et tout un tas de produits financiers.

Pourtant ce n’est pas leur rôle.

Leur rôle est de maintenir la confiance des populations dans le système économique en place.

Mais comment les banques centrales peuvent-elles garder cette confiance intacte face à des situations explosives pour la population?

3 éléments sensibles que gèrent actuellement les maîtres du monde

Vous en avez probablement conscience car ces 3 craintes… hantent chacune de vos décisions de vie.

Ces peurs ne doivent pas se transformer en réalité concrète.

Pourquoi ?

Car elles pourraient entraîner une perte de confiance du peuple dans le système en place (et donc une perte de pouvoir des maîtres du monde).

1 – La plupart des banques commerciales de Mr Tout Le Monde sont en situation de risque depuis plus de 15 ans

Elles ont accumulé des produits toxiques et sont anormalement exposées aux marchés financiers.

Comment vont réagir les épargnants si on leur dit que leur banque est ruinée et que toutes leurs économies ont disparu ?

Réponse :

On rachète les produits toxiques ou on recapitalise les banques (on les sauve) pour éviter un tel événement.

2 – Le système de retraite par capitalisation des baby-boomers américains repose sur la hausse des bourses

De quoi vont-ils vivre à leur retraite si les bourses se sont effondrées ?

Réponse :

Pour que les bourses ne effondrent pas, on entretient la confiance des investisseurs pour faire monter les bourses.

OU on fait soit même monter les indices boursiers pour ne pas perdre la confiance du peuple envers son système de retraite.

3 – Si la croissance économique passe en mode « chute libre »

…au point de tomber en récession permanente avec un taux de chômage de 50%…

…combien de temps le peuple va-t-il tenir avant de s’entretuer ?

Réponse :

On alimente la machine à crédit en imprimant toujours plus d’argent pour permettre à de nouveaux projets économiques de voir le jour.

Cela en maintenant un taux de chômage viable (sans déclencher d’émeutes).

Dans ces 3 exemples, il s’agit à chaque fois d’une fuite en avant pour éviter un désastre

L’objectif est de garder la confiance du peuple dans le système en place.

Ainsi le système peut continuer de se repenser et de muter en limitant la douleur.

» Ce qui compte ce n’est pas la réalité de l’état économique des états, mais la réalité de l’ETAT DE CONFIANCE des peuples «

Beaucoup pensent que les banques centrales sont maléfiques, qu’elles veulent une population mondiale qui devienne leur esclave.

Mais s’est-on déjà posé la question de ce qui a permis un tel boom économique?

En 1913, nous assistons à la création de la FED: la banque centrale américaine.

Puis en 1971, c’est la fin de l’étalon-or, ce qui déclenche le grand boom du cycle d’endettement…et d’innovation !

Qu’est-ce qui a permis à l’homme de progresser davantage en 50 ans… qu’en 2000 ans ?

Contrairement à ce que les médias nous martèlent chaque jour, il n’y a jamais eu aussi peu de guerres dans l’histoire de l’homme qu’actuellement.

Notre espérance de vie et notre confort n’ont jamais été aussi importants.

Un pauvre en 2018 vit mieux qu’un roi de l’époque : il a accès à la nourriture à volonté en hiver, à l’électricité, à l’eau courante, à un lit… seul son état d’esprit est dans la pauvreté absolue, car les médias le poussent à se sentir ainsi.

Et si nous tentions juste de changer d’angle de vue quelques secondes en arrêtant de voir uniquement le mal en chaque chose.

À la recherche de son propre équilibre, la vie est un déséquilibre permanent, qui évolue par cycle entre l’ombre et la lumière.

Depuis que l’homme a rendu infini cette énergie féconde qui est l’argent via de la dette (fin de l’étalon or en 1971 avec les accords de Breton Woods), les plus belles évolutions ont vu le jour.

Certes de nombreux excès néfastes ont émergé, mais ça fait partie du jeu.

Les cycles sont là pour purger les excès qu’ils soient bons ou mauvais.

Quel est l’impact des QE sur la psychologie des investisseurs ?

Revenons aux banques centrales et à leur rôle de maintien de la confiance des populations.

Si elles échouent, nous partons dans un monde en guerre civile.

Si elles réussissent, le système en place peut évoluer et muter en limitant les chocs de volatilité.

Les QE permettant de rétablir une psychologie de foule « saine » et propre aux marchés financiers.

Nous l’avons vu avec le concours de beauté, les investisseurs achètent un consensus de marché et non des fondamentaux ; car la nature des marchés financiers est spéculative.

Dans l’état de notre cycle économique, la perception d’un consensus positif repose sur les QE.

Dans ce paradigme, le stimulus « QE » équivaut « la confiance les investisseurs et du peuple».

Si les banques centrales injectent de l’argent : les investisseurs sont rassurés et continuent d’acheter.

Si les banques centrales arrêtent les QE : c’est l’incertitude et les investisseurs deviennent frileux.

Tant que l’on vivra dans ce paradigme avec ce rapport de confiance établie entre les QE et les investisseurs, la relation de cause à effet persistera.

Chaque cycle économique à son propre rapport de confiance entre les investisseurs Vs Le stimulus.

Ce rapport change quand une crise économique est trop grave, et que le stimulus devient inefficace.

Il faut alors changer de stimuli en inventant un nouveau paradigme avec une nouvelle perception positive du future.

C’est le rôle des états et des banques centrales de créer un nouveau paradigme et un nouveau rapport de confiance (un nouveau stimulus) après chaque purge.

Comme tout ce qui a attrait à l’homme, tout est histoire de psychologie.

Comment s’est créée la méga Bulle de la dette ?

Si vous n’êtes pas familier avec le système d’argent-dette et ses cycles, je vous encourage à voir cette vidéo (en français) qui résume comment fonctionne notre machine économique:

La fin du stimulus QE

Le jour du réveil: l’éclatement de la bulle boursière des actions

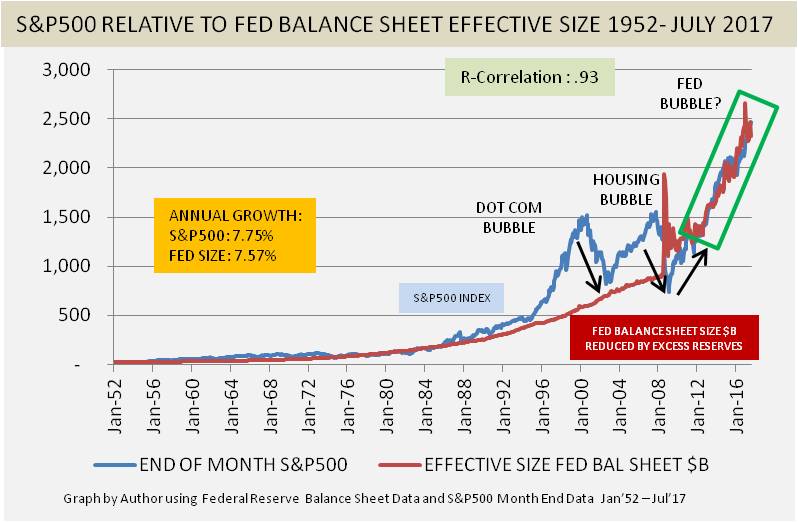

En 2016 j’avais tourné une vidéo qui expliquait pourquoi le marché des actions est poussé à la hausse par un effet d’éviction causé par les QE.

Dans cette vidéo je parle du scénario d’éclatement de cette bulle avec notamment le fameux jour J où des entreprises cotant des milliards en bourse se retrouveront en situation de faillite.

Un effet domino d’annonce de faillite causerait une prise de conscience chez les spéculateurs.

Le stimulus des QE n’aurait plus aucun intérêt, car la perte de confiance des opérateurs serait irréversible.

Une purge de la bulle des QE permettrait alors de voir apparaitre un nouveau paradigme.

La mauvaise nouvelle étant qu’il est tout simplement IMPOSSIBLE de prévoir une date pour ce genre d’événement.

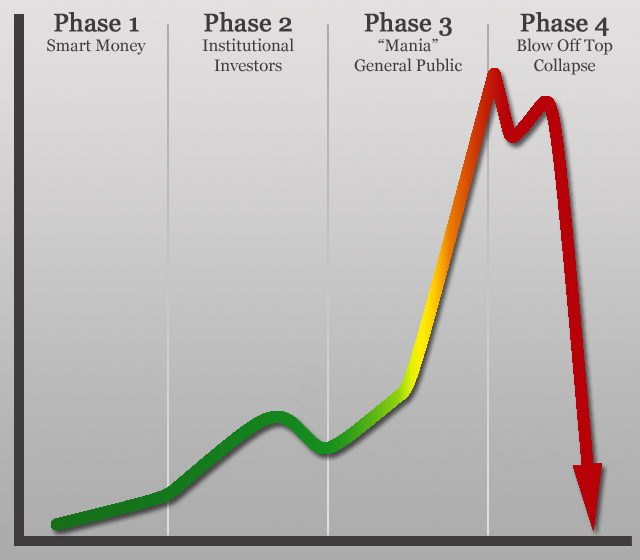

La bonne nouvelle étant qu’il est facile d’identifier quand les choses se gâtent pour retirer ses billes:

– Un mouvement de type parabolique sur le cours des indices boursiers est enregistré

– Une euphorie généralisée qui s’empare des médias financiers du monde

– Suivi d’une première vague corrective des prix avec les premières annonces de faillites d’entreprises dont les capitalisations de prix sont indécentes. La prise de conscience peut alors commencer avec une purge de plusieurs trimestres.

– L’effet domino peut aussi provenir des faillites de banques, d’assureurs, de communes, d’ états ou de pays en défaut de paiement. Mais les banques centrales mondiales peuvent recapitaliser tout en conservant le stimulus des QE pour un prochain cycle. Dans ce cas-là, on reste sur le même paradigme des QE.

Tous les actifs financiers du monde finissent un moment ou un autre par entrer dans une bulle de prix qui elle-même implose.

Un éclatement de bulle spéculative n’a rien à voir avec le fait que l’actif en question ne vaut rien.

Un éclatement de bulle est une prise de conscience que les prix sont complètement déconnectés de la valeur réelle de l’actif.

La purge qui a lieu permet un réajustement et un assainissement de la situation de l’actif en question.

» Ce schéma comportemental émerge à nouveau, encore et encore… comme s’il était encodé dans l’ADN de l’homme «

L’histoire des marchés financiers n’est qu’une répétition de ce processus.

Car si le progrès et les technologies ont évolué au cours des derniers siècles, le câblage émotionnel de l’être humain n’a pas bougé.

La date prévue du RESET monétaire mondial

Le cycle des QE vient gonfler les prix des marchés actions et des obligations grâce au programme de rachat d’actif.

Mais cela génère aussi un gonflement des prix de l’immobilier, car pour que le paradigme des QE fonctionne , il faut que les taux d’intérêt restent bas…proche de 0%.

» Je radote mais les QE sont symptomatiques d’une phase d’excès du méga cycle d’argent-dette initié il y a 50 ans «

À la base, l’idée était de pouvoir déconnecter l’argent à l’or pour pouvoir décupler la croissance et l’innovation.

Aujourd’hui nous avons atteint l’état de climax de ce paradigme, les banques centrales oeuvrent dans l’excès depuis 2008 avec une impression que l’on pourrait qualifier d’incontrôlable.

Cet excès n’est pas la situation isolée d’un petit pays avec sa banque centrale.

C’est un enjeu mondial qui touche les plus grandes banques centrales du monde.

Les rumeurs vont bon train autour du FMI qui nous prépare une nouvelle devise mondiale qui reposerait sur un panier de grandes devises internationales, sur l’or, et maintenant sur la technologie blockchain.

Chaque année, les catastrophistes du Net nous disent que c’est LA fameuse année du reset.

Que l’on va tous se faire voler notre pouvoir d’achat par les hautes institutions et que l’on va etre asservi à l’esclavagisme à cause du RESET monétaire mondial.

Nous sommes déja esclave de notre système de consommation.

Notre temps est déjà volé en échange d’un salaire qui est lui même volé par l’inflation, par les taxes et par notre addiction à la consommation d’objets inutiles.

La réelle question se porte sur la réalisation ou non du fameux changement de paradigme, du RESET mondial.

Cela finira forcément par arriver un jour.

Je vais d’ailleur vous présenter à la fin de ce papier comment il est possible d’en tirer profit avec un portefeuille long terme équilibré de type bon père de famille.

Pour aller plus loin sur le fameux événement du RESET mondial dont Christine Lagarde fait régulièrement allusion dans ses discours…

… encore une fois, la réponse se trouve dans la psychologie des foules.

JAMAIS le RESET monétaire mondial ne se fera sans, AU PRÉALABLE, une perte de confiance de la foule

Est-ce que les hautes institutions françaises auraient pu décréter l’état d’urgence avant les attentats du Bataclan ?

Si oui :

– Comment le peuple Français aurait-il réagi vis-à-vis de cette perte de liberté ?

– Comment l’état aurait pu justifier d’instaurer de telles pratiques auprès des autres pays du monde? Ou tout simplement face à la déclaration des droits de l’homme…quand ce meme pays à une devise « Liberté, Egalité, Fraternité »?

– D’ailleurs qui, au sein des plus hautes fonctions de l’état aurait voté favorablement pour l’état d’urgence sans un événement justifiant son application ?

Pour qu’un nouveau paradigme soit instauré et rencontre l’approbation d’un peuple, d’un pays ou d’une planète, il faut un événement tellement impactant… qu’il mette tout le monde d’accord sur une vision commune des choses.

Il faut un ennemi commun à vaincre.

Sinon ce n’est tout simplement pas négociable et pas implémentable.

C’est donc le jour où cette perte confiance, envers le système monétaire, se matérialisera avec un effet domino mondial, que le RESET sera effectué en moins de 24H.

Comme nous l’avons vu plus haut, le grain de sable qui enraille la machine pourrait provenir d’une prise de conscience que les bourses valorisent de manière outrancière des entreprises qui se déclarent en faillite.

Stratégie pour profiter AVANT – PENDANT – APRÈS le reset monétaire (la fin des QE)

L’analyse de la psychologie des foules et la maîtrise de ses propres émotions est l’une des clés pour s’enrichir sur les marchés financiers.

Nous allons nous intéresser de plus près à une stratégie boursière qui permet d’embrasser chaque nouveau cycle économique, afin de tirer profit de chaque nouveau paradigme, tout en ayant une parfaite maîtrise de ses émotions.

Faut-il prédire l’avenir pour gagner en bourse ?

99% des opérateurs boursiers pensent qu’il faut être en mesure d’anticiper l’avenir pour gagner en bourse :

- Anticiper qu’une action qui verse un bon dividende va continuer de le verser dans le future

- Anticiper que les indices boursiers ne vont pas baisser cette année

- Anticiper que les banques centrales vont continuer les QE

- Anticiper que l’or va monter, baisser, stagner… disparaitre, réapparaitre…

Bref, si l’on n’est pas capable d’anticiper quelque chose, on reste paralysé dans l’inaction.

Car la peur de se tromper est trop forte.

Et quand on met son argent sur un scénario auquel on croit dur comme fer, si ça par dans le mauvais sens, c’est le début des grands doutes et des regrets.

Cette façon d’aborder la bourse par l’ANTICIPATION n’est pas viable.

Elle nous expose au pur hasard, car PERSONNE ne peut prédire l’avenir avec plus de 50% de chance.

Et si on arrêtait totalement d’agir comme 99% des perdants en bourse

Et si on partait du principe que l’on sait que l’on ne sait pas.

Et si on lâchait prise sur ce que les marchés vont ou ne vont pas nous payer.

Et si on se contentait simplement de mettre en place un portefeuille de bon père de famille.

Un portefeuille qui ne réclame :

- Aucune connaissance économique (ca tombe bien, elles ne servent à rien quand il s’agit de gagner en bourse)

- Aucun suivi des marchés (sauf 5 minutes une fois par an OU 5 minutes une fois par mois)

- Aucune confrontation à notre égo : nous ne pouvons pas avoir tort sur quelque chose dans lequel nous n’avons aucune opinion

- Aucun stress : nous connaissons le risque de notre portefeuille et il ne dépasse pas une baisse de -8% même pendant le pire mois de la crise des subprimes de 2008, les attentats du 11 septembre, l’éclatement de la bulle des technos, etc.

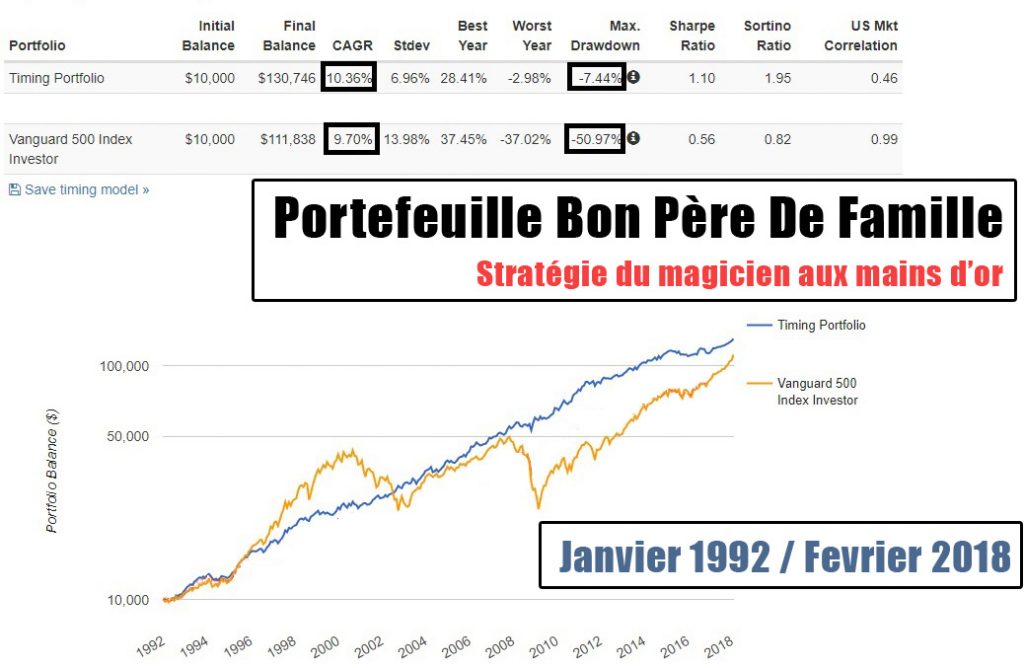

Performances de la stratégie du magicien aux mains d’or (du portefeuille Bon père de famille)

En bleu est représenté l’évolution de notre stratégie boursière sur les 26 dernières années.

En orange vous avez l’indice boursier américain S&P 500 qui sert de base de référence.

Comprendre les performances de cette approche

En bleu vous avez l’évolution de la stratégie depuis le 1er janvier 1992 jusqu’au 1er février 2018.

La rentabilité moyenne a été de 10.3% par an avec le pire mois une baisse à -7.44%

Certaines années le portefeuille ne délivre pas ou peu de performances (comme cela a été le cas en 2015 et 2016). Et d’autres années, les performances sont bien supérieures à 10%.

Ce sont les marchés qui dictent leur rythme, notre rôle est simplement d’être présent tout le temps pour profiter des bonnes périodes.

Et pour cela il faut être conscient du risque que notre portefeuille encours pendant les mauvaises périodes qui peuvent durer 1 ou 2ans.

Et c’est là que la stratégie est hors du commun :

- Elle délivre en moyenne des performances supérieures (10.3%) à celle de l’indice actions (9.5%)

- Les « mauvaises » périodes sont plus courtes et surtout moins risquées (-7.4%) que sur l’indice boursier de référence (jusqu’à -50.97%)

C’est une approche stable et que n’importe quel investisseur peut mettre en place jusqu’à la fin de ses jours sans ne jamais devoir stresser sur ses placements financiers.

- Plus de problèmes avec les produits toxiques des banquiers, les schémas de Ponzi à la Madoff qui se retrouvaient dans de nombreuses SICAV

- Fini les frais de gestion prohibitifs des FCP et autres OPCVM

Bref, l’investisseur prend la main sur ses placements et n’a plus de mauvaises décisions à prendre.

Quand je parle de décisions, c’est du type « je pense que les marchés vont monter ou baisser ».

L’investisseur ne s’expose plus au stress des krachs boursiers ou autre cycle économique à risque (par exemple l’hyper inflation).

Car le portefeuille est équilibré et affronte n’importe quel paradigme :

- l’étalon-or

- le Quantitative Easing

- le super cycle des dettes

- l’inflation

- la déflation

- la récession

- la prospérité

C’est là toute la force d’une telle approche.

Elle s’adapte automatiquement sans que l’investisseur n’ait besoin de faire d’anticipation ou d’analyse…

Il a juste à respecter les règles de gestion (vous verrez qu’elles sont simples et que la gestion d’un tel portefeuille peut être transmise à la prochaine génération sans la problématique « des compétences »).

Il est possible de commencer avec un portefeuille de 500€.

Ou de carrément gérer 500 millions d’euros au sein d’un trust, d’une fondation ou d’une entreprise avec ce genre de stratégie.

Le nombre de transactions enregistrées (chaque décennie) est ridicule.

N’importe qui peut mettre en place cette approche, il faut par contre respecter une petite routine mensuelle OU annuelle (c’est au choix).

Comment mettre en place ce portefeuille chez vous ?

Ce portefeuille est mécanique, vous avez 4 ETF* sous gestion.

*Un ETF (aussi appelé tracker) est un instrument d’investissement que l’on achète et revend comme une action. Il nous permet de répliquer les variations d’un indice boursier, d’une matière première ,etc.

Chaque mois ou chaque année vous allez suivre SANS RÉFLÉCHIR la stratégie.

Quand je dis sans réfléchir c’est que vous n’avez pas besoin d’anticiper ou de prendre parti.

La stratégie doit être suivi à la lettre : elle vous dit si parmi vos 4 ETF si vous achetez, vendez ou conservez.

Cela ne réclame aucune connaissance en bourse au préalable.

Cette stratégie peut être mise en place sur un compte titre ordinaire avec une version QUASI sans fiscalité.

Elle peut aussi être mise en place sur une assurance vie afin d’éviter la fiscalité.

Je vous ai préparé une série de 3 vidéos pour vous expliquer tout cela

Recevez 3 vidéos de mise en place

Vidéo N°1: Les 4 idées reçues qui lapident votre épargne de bon père de famille

Vidéo N°2: Je vous révèle la stratégie “Paresseux” du bon père de famille

Vidéo N°3: La poule aux œufs d’or (en automatique!) du bon père de famille *Le magicien aux mains d’or*

Pré-Requis:

0 connaissance en bourse

5 minutes une fois par an (ou au choix une fois par mois)

10%/an de rentabilité en moyenne

Traverse les crises sans baisser au dela de -8%

20 Commentaires

-

Bonjour

Tout cela est à l’étude de mon côté.

De fait, j’aurais aimé lire une réponse aux remarques et questions de Nicolas et Jp, car j’ai les mêmesBien cordialement

-

Mais on peut faire bien mieux que 10% par an et viser 15% pour arriver au final à 20% sur longues et moyennes périodes avec un risque ultra faible sans rien savoir faire et sans s’en occuper. L’avantage c’est que cela permet d’y mettre avec sérénité une part importante voire très importante de son patrimoine et le faire croitre très rapidement.

-

Bonjour Cédric,

Magnifique papier qui confirme tout le bien que je pense de toi. Merci de partager tes connaissances et de proposer un portefeuille capable de traverser toutes les crises possibles. Personnellement, je dispose déja d’un portefeuille Bon Père De Famille depuis 2016 et j’en suis très satisfait. Le RESET monétaire qui aura lieu un jour n’aura donc aucun impact majeur pour moi. C’est tout ce qu’on demande à ce portefeuille Qu’il joue son role de rempart.

Je te souhaite une bonne journée.

Amicalement.

Thierry. -

Bonjour Cédric, j’ai acheté ta formation il y’a quelques années déjà (le PF bon père de famille date de début 2016) et je suis le premier à dire que c’est trés bien fait. Par contre, je suis quand même géné par le fait que ce PF repose pour moitié sur des obligations d’Etat moyen/long terme alors même que ces obligations sont à des niveaux historiquement élevées.

En ce sens, ton PF permanent « Devenir rentier » ou « anti-crise planétaire » me paraitrait plus logique car moins exposé. Pourtant ce n’est pas celui que tu mets en avant, y’a t’il une raison à ça? Merci d’avance pour ton retour. Amicalement Nicolas -

Bonjour,

tout ceci date de juillet 2016. Quelle est la performance depuis cette date ?

Merci -

Merci pour l’analyse.

Avec un peu de recherche, ce portefeuille peut être encore être optimisé tout en restant très simple (mon portefeuille a encore moins de drawdown (en dessous de 7%) et le CAGR reste identique de 1989 à 2018. -

J ai appris beaucoup de choses en très peu de temps

Il me tarde de voir les autres vidéo

Cordialement -

Merci Cédric, très instructif.

Foued -

Bravo !

vraiment excellent cet article avec le mail qui va bien j’ai adoré en plus en référence Ray Dalio dont Tim Ferriss est un aficionados !

merci pour ce très bon post ! -

Les portefeuilles de ce type mélangent actions-obligations-or-cash (éventuellement immobilier) à parts égales, avec rééquilibrage annuel, en prenant un ETF ou deux par classe d’actifs, en mettant le cash sur au moins 2 devises différentes.

quand les actions chutent, les obligations montent, ou bien l’or, l’un compense l’autre.

l’ennui est que aujourd’hui les actions ET les obligations sont en bulle, que l’EURO est à risque (euro éclatement), que l’USD est en baisse; seul l’or n’est pas trop cher donc pas en risque de baisse.

donc aujourd’hui un tel portefeuille équilibré a toutes les chances de baisser et la stratégie de Cédric de ne pas fonctionner, hélas. -

Bonjour, très intéressant en effet .

Pour être allé voir un peu plus sur ton site, et malgré la FAQ, j’ai du mal a me decider entre les formations sur le portefeuille rentier et bon père de famille…

Qu’est ce qui est différent ? Le rentier fonctionne aussi avec des ETF ? en assurance vie également ?

Merci et bonne continuation 🙂 -

Bonjour Cédric

C’est très bien expliqué et je t’en remercie.(pour ne pas dire super)

Cependant comme tu le sais je suis abonnée au portefeuille bon père de famille

mais une question a laquelle j’aimerai que tu me réponde, au sujet de l’arbitrage de fin d’année.

j’ai déjà envoyé plusieurs Mails a ce sujet:

si j’ai bien compris, revendre en fin d’année la meilleure des positions pour la réinvestir sur d’autres positions !Mais là on déséquilibre tout le portefeuille ?

Merci de répondre a mes mails.

Cordialement

Michel E.

-

non tu revends le surplus de ta meilleure position pour tout réequilibrer

-

Merci Roger je n’avais pas penser a çà

-

-

-

Merci Cédric, très bon article, comme d’habitude. J’essaye d’apprendre, car je suis totalement nouvelle dans le monde de la bourse et des investissement, et j’apprécie énormément tes conseils. C’est clair et très facile à comprendre. Merci encore!!

-

Merci beaucoup pour cet article synthétique, et pour cette vidéo très instructive sur le fonctionnement de l’économie.

Je m’en vais de ce pas regarder les trois vidéos proposées.

Bien à vous

didelou -

J’aime vraiment ta façon de penser Cédric je n’ai rien d’autre dautre ajouter

J’attends les vidéos avec impatience

Merci pour ces informations très utiles

-

impossible de m’incrire, je tape mon @ en gmail , je clique c’est parti et …… rien si ce n’est 50% complete durant 5 minutes

-

Auteur

Hello Kris,

tente avec un autre navigateur internet (ou un autre mobile, tablette, ordinateur)

bon visionnage

Cédric -

Cela ne fonctionne pas avec Firefox, mais bien avec Chrome.

-