Autant le dire franchement les suisses ont fait les deux plus grandes bêtises du siècle en à peine quelques années.

Ils ont sacrifié leur secret bancaire (et l’industrie liée) et ils ont arrimé le franc suisse à l’euro.

Ces 2 deux mesures ont mis à terre les deux fonds de commerce de ce pays :

1/ Fini la devise forte (valeur refuge d’excellence): le franc suisse était pourtant l’endroit idéal pour héberger ses économies sans risquer une dévaluation ou un vol de son capital.

2/ Fini le secret bancaire : ils ont perdu leurs plus gros clients qui étaient pourtant présents depuis plusieurs générations. Et l’image de la finance suisse en a pris un sacré coup.

Dans ces conditions on pouvait légitimement se demander jusqu’où la suisse était prête à se faire maltraiter par ses camarades. Et bien GRANDE NOUVELLE, cette semaine nous venons de trouver la limite.

Mais qu’a-t-il bien pu se passer d’historique cette semaine ?

Il y a eu un évènement majeur qui va avoir un effet DOMINO d’anthologie en 2015.

Ce n’est pas faute d’avoir mis en garde dès novembre 2014 qu’il fallait absolument prendre des mesures exceptionnelles pour une partie de son épargne.

Donc pour faire simple et éviter tout maquillage :

*La banque centrale européenne a rejoint les grands : la FED (US) et de la BOJ (Japon). Plus clairement dit, ça y est nous avons le droit de créer de la monnaie et de rejoindre la partie de Monopoly.

*La fête va commencer et aura comme conséquence de plomber l’euro, tout comme le dollar s’est fait laminer pendant les QE, sans parler du yen qui ne vaut plus rien.

*Pour monsieur tout le monde ça signifie que tout ce qui n’est pas fabriqué en France va commencer à couter très cher. Et sauf si vous comptez prendre des vacances au Japon ou en Russie, votre pouvoir d’achat va chuter fortement.

*Les suisses ont été très rapides à comprendre l’enjeu de cette décision de justice, à savoir rendre légal les QE (quantitative easing) en Europe.

*La BNS (banque nationale suisse) rachetait à tour de bras des euros directement sur le forex pour maintenir un taux de change plancher à 1.20… elle a compris qu’elle devrait lutter contre une imprimante à billets géante et qu’il serait simplement impossible de sortir de cette histoire sans y laisser sa chemise.

*La décision a donc été prise de stopper l’arrimage du franc suisse à l’euro.

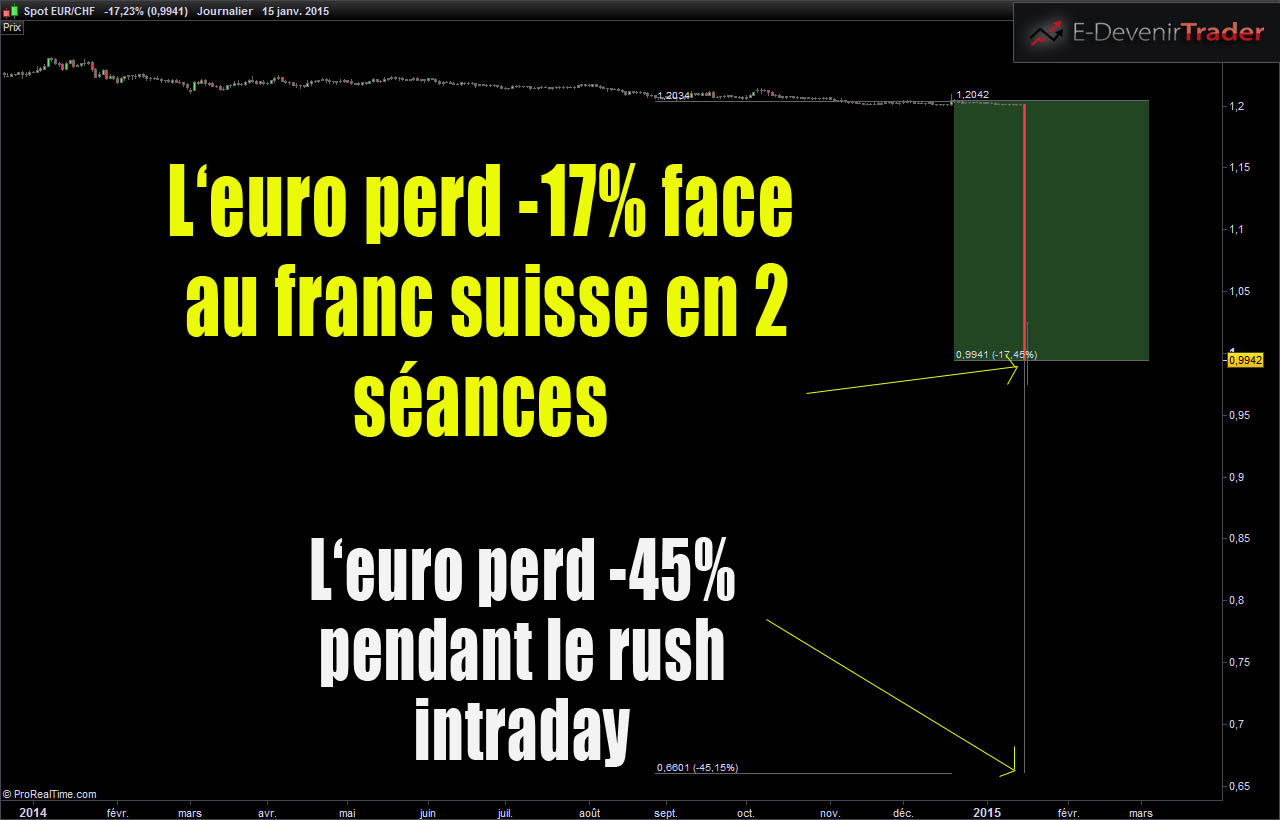

L’effet a été immédiat sur le Franc Suisse:

-Le franc suisse a presque instantanément retrouvé sa vraie valeur de marché face à toutes les devises mondiales.

-C’est encore une fois une magnifique leçon de libéralisme. Le contrôle des changes, ou plus généralement des libertés ne marche pas dans la sphère la réelle.

-La Suisse se retrouve donc à nouveau avec une monnaie forte et cela aura un impact sur les exportations qui vont chuter et donc sur l’économie du pays (tourisme, luxe,etc).

-Et ça, les investisseurs l’ont tout de suite compris puisqu’au même moment…

…l’indice Suisse a vécu un mini krach :

Cet événement qualifié de « cygne noir » dans le monde des salles de marché a engendré des faillites chez certains brokers forex.

Mais aussi de grandes difficultés pour les Hedges funds qui arbitraient avec beaucoup de levier sur le CHF à cause de sa faible volatilité… et qui ont explosé en plein vol suite l’annonce de la BNS.

Que tirer de cette leçon pour notre propre patrimoine?

*L’année 2015 va être sacrément chargée en événements improbables et d’une intensité rare (lire la liste ici).

*J’ai moi-même pris des décisions radicales pour 30% de mon capital, en constituant un portefeuille anti crise.

*Il est temps de sortir du système et de protéger son épargne en arrêtant de compter sur les produits véreux des banquiers ou sur le soutient de l’état.

* Il est possible de neutraliser le risque de ce genre d’évènement aussi violent qu’improbable. La beauté de 2015 c’est qu’en tant qu’épargnant nous n’avons jamais été aussi exposés au risque systémique. Mais paradoxalement c’est la 1ere fois que nous avons accès aux bons outils pour s’en protéger (merci à la mondialisation qui fournit les problèmes avec les solutions).

Gros clin d’œil…

…à tous ceux qui ont mis en place le portefeuille anti crise au cours de ces derniers mois et qui ont vu la chute de l’euro largement compensée par les autres actifs physiques du portefeuille.

La diversification géographique et institutionnelle permettait carrément un gain en capital significatif alors que les épargnants européens se font littéralement voler leur pouvoir d’achat en ce moment.

C’est officiel, les QE vont démarrer en Europe….

Protégez votre épargne en mettant en place votre portefeuille anti crise planétaire.

Soyez prudent, 2015 ne fait que commencer et ça va remuer !

Cédric Froment

Ca pourrait aussi vous intéresser

9 Commentaires

-

Auteur

Auteur

Waaouu Pierre! Quel pédagogie, super réponse ! Tu vas finir par écrire des tutoriels sur le blog 😉

Je ferais une vidéo d’explication pour montrer tout ça quand j’en aurais la possibilité (j’attends ma connexion internet à l’ile maurice et cela peut prendre plusieurs semaines…)

-

Je suis pas contre, Cédric, ça serait un super exercice 😉

-

-

Bonjour Pierre

Merci pour ta réponse détaillée, je n’avais pas dans ma question osé espérer avoir des réponses aussi pédagogiques.

Suite à la formation de Cédric, je suis en train de revoir la répartition de mon capital beaucoup trop exposé aux assurances vies et fonds en euro (+ de 60% initialement dans un souci de gestion de risque et de transmission). Dans ce cadre je pousse la réflexion sur la ou les devises mais sans chercher de levier.

Par ailleurs lorsqu’on voit le risque sur SOCIETE GENERALE et le lien avec LYXOR même sur du physique que deviendrons réellement les trackers LYXOR si SG trébuche ?J’approfondi tes explications et le fonctionnement d’IB mais te remercie très sincèrement pour le temps que tu as pris à me répondre et tes commentaires

-

@YL : merci. Avec plaisir, j’ai passé pas mal de temps à comprendre ça par moi même, autant que ça serve.

Je me pose bien entendu les mêmes questions que toi. Moi aussi j’étais massivement investi en assurance vie tradi. Quel est le « levier » réel de l’assureur et sa solidité (quasi impossible à évaluer pour moi), car s’il part en pirouette, quid de ton enveloppe fiscale (pas juste tes fonds euros dedans).

En même temps, la vague de faillites qui vient de démarrer chez les brokers retail liés au forex, pose la question de leur solidité aussi. Dans un premier temps on rassure tout le monde,… mais lors de Lehman aussi, on avait rassuré tout le monde. Il n’y a pas de solution miracle. Il faut faire des petits « paniers » quitte à perdre certains effets d’échelle sur les fais, par rapport à de « gros paniers ».Samuel Rondot a fait une vidéo pas mal sur l’assurance vie : bon, il fait ça pour vendre son produit, et je ne suis pas d’accord avec lui sur son rejet des stratégies d’équi-pondération long terme (il y a quand même un track record de plus de 50 ans, et ça marche aussi en scénario déflationiste long à la japonaise cf les articles de Cédric), mais ce qu’il dit sur l’AV donne une bonne idée de ce qu’il faut surveiller : https://www.youtube.com/watch?v=9jgFMHL0jB0&hd=1

-

@ Pierre

Merci pour ton lien je vais regarder, on navigue dans l’instabilité et cela ne va pas s’arranger dans beaucoup de domaine alors on essaie de limiter la casse

Merci encore pour ton partage

Yvon

-

-

-

nb : « par exemple en 4 étapes de novembre à décembre. Pourquoi en 4 fois (25% a chaque fois), parce que je tu ne veux pas le faire d’un coup » <= désolé je suis passé de mon exemple a un cas general dans la meme phrase, pas clair 😉

-

Je rajoute en commentaire que le simple fait de faire cela consiste à parier sur la poursuite de la tendance, il y a donc un risque (minime pour l’instant) de voir la tendance consolider un peu haut. Ce n’est à priori pas un problème, sauf que tu es en train de parier sur juste deux éléments fortement corrélés (euro et dollar). Contrairement aux techniques de hedging plus avancées qu’expose cédric dans ses formations « anti crise » et aussi « rentier » (et dont tu peux avoir un avant gout si tu explores son site) qui elles permettent de lisser la grosse partie de ton capital sur au minimum 4 actifs décorrélés, et dans ce cas c’est moins genant de faire un pari eur/usd sur ton compte de trading par ailleurs. (enfin, je trouve)

-

Salut YL.

Sur ton compte interactive brokers, il y a :

1) ta monnaie de base (l’euro pour moi) qui sert à afficher ta balance, c’est aussi la monaie dans laquelle tu fais tes virements retraits, dans laquelle le reporting est fait,…

2) ensuite dans ton compte, tu peux avoir une « balance » dans chaque monnaie que tu veux. Disons pour faire simple de l’euro et du dollar.Si tu n’as que de l’euro : quand tu achetes une action américaine, Interactive broker va te prêter les dollars nécessaires à son achat, et au moment de la vente de l’action, il va reconvertir cette valeur en dollar en euros au cours du moment de la vente. Ces 2 derniers mois, tu y gagnes.

Si tu as des euros et des dollars, quand tu achetes des actions en euro il va te « prévelver » dans la partie euro, quand tu achetes une action en dollars, il va te prélever dans la partie dollar. Si tu n’as par exemple plus d’euros et que tu achetes une action européenne de plus, IB va te preter de l’euro sur la base de tes dollars (là, en ce moment tu y perds)Maintenant il est clair que la question se pose de « hedger » ton compte face au déclin de l’euro. Tu peux passer ton compte 100% en dollar, par exemple en 4 étapes de novembre à décembre. Pourquoi en 4 fois (25% a chaque fois), parce que je tu ne veux pas le faire d’un coup et te mettre a flipper sur chaque retracement euro/dollar. Par contre dans une tendance forte comme celle là (on parle de mois voir d’années) en découpant un peu, et en achetant du dollar a chaque fois que tu valides un plus bas, tu lisse la volatilité de ton compte (tu y perd par rapport à un timing parfait mais au moins tu ne passe pas ton temps a faire le yoyo en indécision). Le trend est déjà bien lancé, mais nul ne peut dire ou il s’arrêtera. Certains visent la parité, mais un excès de pessimisme (ou de momentum) peut le faire aller plus bas, comme au contraire des news décevantes en série sur les US peuvent faire remonter l’euro (peu probable en ce moment à priori). C’est toujours difficile de prendre position en « cours de tendance », d’où le découpage pour pas trop stresser. Dans ce cas tu verras ta balance dans ta « monnaie de base » varier, mais ca n’apparaitra pas en « profit/loss » en rouge/vert.

La deuxième solution est de placer un ordre sur le forex « classique » chez IB (en plusieurs fois aussi) et de garder ta balance en euros qui augmentera autant qu’en faisant une conversion de devises, si le trend baissier continue. La c’est un trade, donc tu verras le P/L se mettre à jour sur ce trade, à mesure. Le danger est alors de se dire « super trade, punaise j’ai gagné tant » je coupe la moitié 😉

Pour ce faire tu vas sur l’instrument EUR.USD, et tu vends de l’eur.usd. Quand tu prépare ton ticket de trade il te propose 2 options :

– idealpro : la tu prends une position sur le forex sur le dollar contre l’euro (en vandant de l’eur.usd) : tu as une position forex.

– fxconv : la tu convertis de l’euro en dollar (si tu vend de l’eur.usd) et tu acquieres des dollars sur ton compte dans la balance « dollars », point. Si tu fais ca avec d’autres monnaies, dans ton « Real FX balance » de la fenêtre « account » tu vas voir apparaitre ces monnaies au fur et a mesure.Dans les deux cas tu te débrouilles pour ne pas prendre de levier (si tu as 10 000 euros dans mon exemple, tu vas vendre 4 fois 2500 euros) et tu auras une volatilité gérable. Quand on est pas habitué à voir sa balance de compte varier au flux de la variation eur.usd, ca fait un peu bizarre au début.

Après, rien ne t’empêche de prendre un peu de levier si tu sais ce que tu fais, mais gaffe car là tu commence à trader, pas juste à hedger.

Quand tu feras un retrait, tu feras un FXCONV de dollar vers euro avant (dans l’autre sens), ca te mettra le résultat dans ta balance en euro, que tu pourras virer en euros vers ton compte.

Le spread d’IB est bon, et leurs frais de change sont ridicules. Donc rien ne sert de faire ca brutalement en une fois (sauf si tu sais pourquoi tu le fais).

NB : attention à l’annonce de draghi jeudi. S’il annonce un QE à 500Md euros, le marché risque d’être déçu et consolider horizontalement ou à la hausse (euro pourrait remonter un peu). Si on contraire il sort la grosse artillerie et surprend, la baisse suivante va s’enclencher. Peut être que Dimanche soir 23h, on va ouvrir en gap baissier, impossible de savoir. Il est impossible de dire ou le trend va aller dans les 3 semaines à venir, mais dans 6 mois il ne fait que peu de doutes qu’on continue à la baisse. Même si les US encaissent un marché baissier, le réflexe des investisseurs de fuir vers le dollar va continuer à faire baisser l’euro. Les dollars investis chez les émergents vont revenir aux US, etc…C’est le scénario le plus probable.

J’espère que c’est assez clair, pas trop neuneu comme explication, et si je me trompe, hésitez pas à corriger, merci.

-

Bonjour

Dans le contexte actuel est ce que choisir une autre devise de base sur le compte interactive broker (USD ou CHF) ne serait pas un bon moyen de lutter contre la perte de valeur de l’euro ?

Si on choisi l’USD les euros versés sont transformés en dollar ?

Les achats de titre sur le NASDAQ ou le SBF se font alors avec des dollars et non des euros ?

Lorsqu’on voudra réaliser un retrait, ce retrait se fera alors en dollar et c’est la banque qui recevra le dépôt qui fera l’opération de change ?Bien cordialement

Yvon