Dans cet article, vous allez découvrir comment gérer votre PEE pour obtenir des rendements moyens de +15%/ans sans craindre une baisse supérieure à 10%. Cette méthode est accessible au néophyte en bourse qui doit arbitrer entre les différents supports de son plan d’épargne entreprise.

Comment obtenir les meilleurs rendements avec le minimum de risque sur son PEE ? Et cela en investissant au bon moment et sur le bon support.

Le PEE en quelques points

Le PEE ou plan d’épargne entreprise est une solution souvent proposée par les grandes entreprises et permettant à ses employés (et dans certains cas, à ses employeurs) d’épargner avec de gros avantages.

- La somme totale versée par un salarié dans son PEE ne peut excéder 25% de ses revenus annuels

- L’entreprise peut proposer d’abonder jusqu’à 300% le montant versé par le salarié s’il est placé sur un support du PEE. Il existe cependant un plafond annuel.

- Les sommes sont bloquées pour une durée minimale de 5ans

- Un déblocage anticipé est possible en cas de mariage, naissance, divorce, décès, cessation du contrat de travail, invalidité, etc.

- Pour en savoir plus, rendez-vous sur la page wikipedia

Les supports pour investir dans son PEE

Typiquement, l’épargnant a le choix d’arbitrer ses placements sur des supports allant du plus risqué au moins risqué.

Dans notre exemple, nous allons prendre les 5 supports Egepargne qui sont accessibles par les employés EDF.

Du plus risqué au moins risqué, vous avez le choix de placer vos billes sur :

- 100% Actions

- 75% Actions/25 Obligations

- 50% Actions/50% Obligations

- 100% Obligations

- 100% Monétaires

La méthode complète pour investir avec son PEE

Je n’ai pas la chance d’avoir un PEE. Je suis obligé de préparer ma retraite en investissant sur d’autres supports dont je parle ici:

- Comment créer sa machine à devenir rentier en 10ans

- Le portefeuille anti crise planétaire (9.6%/an depuis plus de 40ans) pour se protéger des risques de faillite des états, des institutions et de l’économie

Afin d’obtenir de bonnes performances à long terme sans me prendre une baisse supérieure à environ 15%, j’utilise donc une technique de suivi de tendance que j’explique en détails dans l’article pour préparer votre retraite avec la bourse. C’est cette technique que vous allez mettre en place sur votre PEE. Vous pouvez effectuer le calcul à la main chaque mois en quelques minutes.

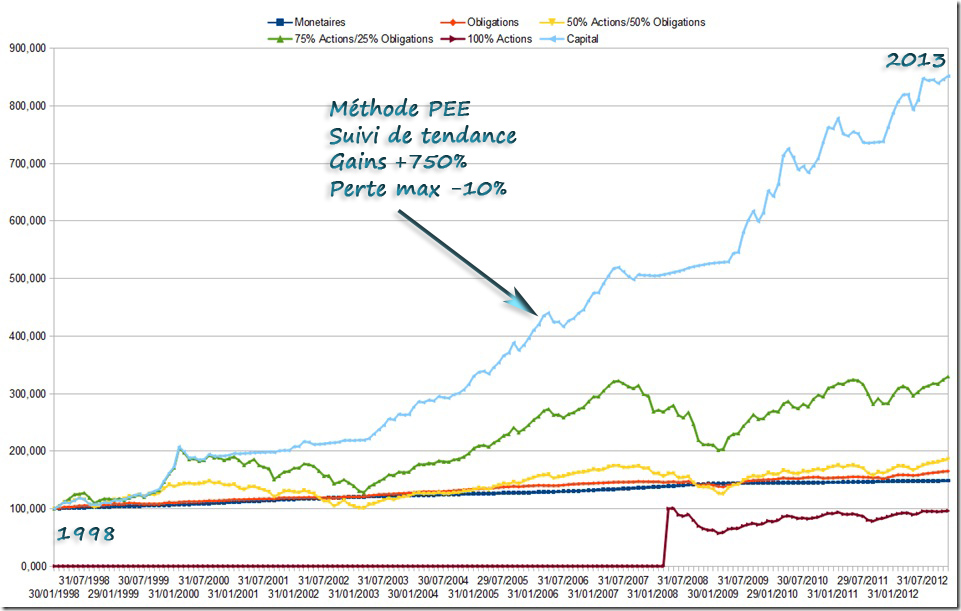

J’ai reçu un mail de Frédéric qui possède un PEE. Il a testé cette technique de suivi de tendance, voici son e-mail :

« J’ai appliqué le scénario suivant : on va investir tout le capital dans un des fonds ci-dessus :

- On investi en priorité sur “100% Actions” si le fond est au-dessus de sa MM 10 mois.

- Si c’est pas le cas on investi dans le fond “75% Actions/25% Obligations”.

- Si ce 2eme fond est également en-dessous de sa MM 10 mois, on passe alors au fond “50% Actions/50% Obligations”

- Etc, jusqu’au fond “Monétaires” si nécessaire.

Cliquez pour agrandir

Et la j’ai eu l’énorme surprise d’obtenir les résultats suivants sur la période 1998 –> 2012 (fond 100% Action disponible uniquement depuis 2007) : courbe bleue.

Concrètement on obtient 15.7% annuel sur 15 ans et surtout 14% net d’inflation.

Et pour moi le plus étonnant : pratiquement pas de volatilité. Un seul passage à 10% au moment de la bulle internet.

Bien sur l’historique n’est pas très important (15 ans) et il bénéficie à plein au départ de la bulle internet…….. mais quand même, ce simple systeme permet de faire 3 fois mieux que le fond investie à 75% en actions qui en plus a une volatilité de 40%. »

Ce que j’en pense ?

Les résultats du test de Frédéric ne me surprennent pas du tout. Ils entrent dans une logique d’investissement bien établi et mettant à profit différents supports capables d’affronter l’ensemble des cycles de marché sans encombre.

Il est possible d’utiliser cette stratégie sans posséder de PEE. Mais biensur, l’effet : abondement + épargne + intérêts composés liés aux dépots, permet de démultiplier les performances.

Si vous devez gérer votre plan d’épargne entreprise, vous savez désormais comment vous y prendre. Bien gérer son PEE permet de préparer sa retraite ou l’achat d’un futur bien immobilier.

Ca pourrait aussi vous intéresser

3 Commentaires

-

Bonjour Cédric,

Ne serait-il pas plus pertinent d’utiliser le MOMENTUM à 12 ou 10 mois que la MM10 ??

-

Petite question : comment calculer la MM 10 Mois concernant les fonds autres que 100% Action ??

-

Bonjour,

Je souhaites investir en bourse dans le but de consituter un capital sur le long terme pour ma famille.

Commnet faire pour acheter des actions & des obligations ?

Comment avoir un très bon suivi en live ( quelles plateformes, sites etc).Merci de votre aide.

OH