Dans ce papier, je vais vous présenter une solution VIABLE pour ne plus s’inquiéter des effets indésirables d’un nouveau Brexit sur votre épargne.

On verra si OUI ou NON TOUTES les crises (de ces 26 dernières années) ont ébranlé notre solution.

Vous avez peut-être visionné la vidéo de ce WE « le Brexit m’a ruiné !? » qui fut une leçon extraordinaire de vie pour moi et je l’espère pour vous aussi.

J’ai reçu des messages qui m’ont fait rire.

Et d’autres qui m’ont mis mal à l’aise pour la personne.

En substance ça disait « En bourse il faut anticiper et parier sur sa conviction pour faire du pognon ».

Vraiment ? il faut donc lire l’avenir ?

Personne ne sait de quoi demain est fait. Le Brexit est l’exemple parfait.

D’ailleurs pour mémoire, les résultats français du référendum pour entrer dans l’Union européenne étaient négatifs. Pourtant ce sont les parlementaires qui ont eu le dernier mot…

Malgré cela, je suis sûr que dans votre entourage vous avez des personnes qui vous disent « qu’elles savaient que l’Angleterre sortirait de l’Europe».

D’ailleurs elles ont magiquement parié dessus en bourse et elles se sont gavées de plus-values.

Peut-être est-ce vraiment la vérité.

Mais si ces mêmes personnes font ce genre de paris régulièrement, elles perdront tout ce qu’elles ont.

Car elles ne voyagent pas dans le temps.

Et c’est justement là qu’un énorme fossé se creuse entre les spéculateurs gagnants et les autres.

Les bons investisseurs assument de ne pas savoir ce que feront les marchés demain ou dans un an

Toute leur stratégie repose sur le fait qu’elle va absorber ces événements imprévisibles

Et puis il y a les autres… ceux-là sont un peu moins silencieux 🙂

Ils préfèrent vibrer sur de l’information chaude et prendre des paris à risque sur leurs propres convictions.

Effectivement au bout de quelques mois on ne les entend plus, car ils ont disparu.

Ils ont cramé leur compte de bourse.

Mais ils sont vite relayés par de nouveaux joueurs dans cet immense parc d’attraction qu’est la bourse casino.

Dans ce parc il y a un DJ aux commandes

L’équivalent de David Guetta mais version marché financier.

Il s’agit de tous les médias financiers qui amplifient et déforment la réalité au-delà de toute raison.

Du coup il est devenu normal de penser que tous les états du monde entier feront faillite et qu’il ne faut surtout pas leur acheter d’obligations.

Il est devenu commun de croire que l’or va exploser et remplacer la monnaie numérique (qui est le fondement de notre ère moderne).

D’autres (c’est ma vision) pensent que la planche à billets va continuer à gonfler les bulles financières : actions, obligations d’entreprises et d’état, immobilier.

Bref, DJ finance est là pour nous distraire.

Pour nous faire ressentir des émotions fortes dont ont raffolent tous (autant que le sucre !).

Mais lorsqu’il s’agit d’argent et de placement, il faut savoir prendre ses distances

Il faut avoir la sagesse de reconnaître qu’on ne sait rien de ce qui va arriver.

Et que la seule chose que l’on peut vraiment mettre en place, c’est une approche capable d’absorber toutes ces situations imprévisibles des marchés financiers :

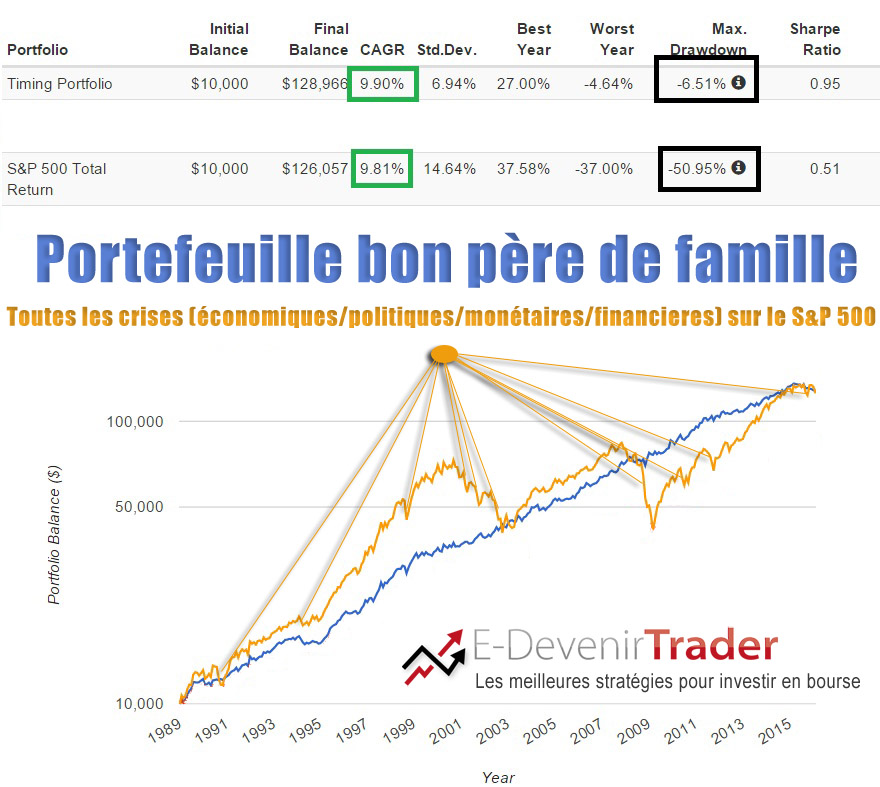

En bleu, il s’agit du portefeuille bon père de famille (+9.90%/an).

Il a affronté toutes les crises économiques sans ne jamais rendre plus de 7% de ses gains.

C’est un modèle de stabilité et de sécurité.

Ses rendements sont équivalents à ceux du marché action (en jaune) qui est le placement long terme le plus rémunérateur du monde (+9.8%/an) mais aussi le plus risqué (-50.95% de baisse).

Gérer un tel portefeuille ne réclame aucune connaissance économique

Juste une routine de 5 minutes chaque mois.

Est-ce que ce portefeuille a pour objectif d’anticiper si l’or va exploser à la hausse ?

Ou si les actions vont booster ?

Ou si les obligations d’état vont faire faillite ?

Non.

Quel que soit l’événement en question, son objectif est d’assurer la stabilité du portefeuille.

Le moins on en sait sur l’économie et le mieux on suivra la gestion de ce portefeuille bon père de famille.

Pourquoi ?

Car il repose sur les bons postulats.

A savoir absorber les pires événements des marchés financiers tout en générant des rendements moyens d’environs 10%/an. Et cela sans décision personnelle.

Son but n’est pas de faire des gros coups comme les spéculateurs qui perdent en bourse.

Son but est de vous assurer un avenir financier que l’état providence ne peut plus assurer

Les pensions de retraite chutent.

Il va bientôt falloir payer pour laisser son argent à la banque avec les taux d’intérêt négatifs.

Et pire tous les Français ont une grande partie de leur patrimoine sur des assurances vies dans des fonds monétaires qui rémunèrent moins de 3.5%/an…ou sur le livret A à moins de 1%/an.

Faites le calcul sur 20ans… la rentabilité est juste ridicule.

La stratégie parfaite consiste à profiter de l’effet boule de neige des intérêts composés du portefeuille bon père de famille

Et pour cela il faut idéalement le mettre en place dans une assurance vie en ligne proposant les bons trackers/etf et surtout la bonne stratégie de gestion (qui est 100% automatique car aucune décision humaine).

Tout cela je vous l’apprends dans mon programme en ligne « Portefeuille bon père de famille »

Voici le dernier témoignage que j’ai reçu cette nuit

» Cher Cédric,

Ce que j’ai le plus apprécié, c’est la simplicité, la clarté, la facilité: 5 fonds, soudain la finance parait facile et abordable, des conditions de sortie et d’entrée faciles à appréhender. Pas de suivi permanent des valeurs, peu de de ventes et d’achats, ce qui réduit aussi les frais. Vraiment limpide, merci, maintenant il faut voir à l’usure, car personne n’a encore trouvé la martingale.

Je vais mettre en place cette stratégie progressivement, surtout après les chahuts du Brexit.

J’ai du mal à parler avec mon entourage, même les proches, car lorsque l’on évoque des « choses vu sur internet » les gens vous prennent pour des gentils fada ou des comploteurs, pour eux il n’y a que le 20-heures et le banquier, ils sont officiels. C’est peut être tant mieux sinon vos stratégies ne fonctionneraient pas si tout le monde les adoptait.

Merci Cédric et profitez bien de votre petite fille, c’est le plus important. ;-)) »

– Francis H, 58 ans, ingénieur.

=> Cliquez ici pour lire d’autres témoignages sur la formation bon père de famille.

Bon apprentissage

Cédric Froment

Ca pourrait aussi vous intéresser

1 Commentaire

-

Bonjour, est ce qu’il n’y aurait pas un problème avec le tracker sur l’or pour le portefeuille euro car ma banque ne le prend pas J’ai fait des recherches sur le site LyxorGBS il n’apparaît pas et sur des autres sites on voit un montant minimum de 250000€ de souscription.?